Скільки готівки тримати вдома у 2026 році: оптимальна сума і стратегія

Питання готівки в Україні у 2026 році залишається практичним, а не теоретичним. Картки, Apple Pay, Google Pay і банківські застосунки зручні, але вони залежать від електроенергії, інтернету, роботи банку, терміналів і мобільного зв’язку. У звичайний день це майже непомітно. Але під час блекауту, технічного збою, поїздки або термінової ситуації готівка може стати єдиним швидким способом оплатити продукти, ліки, пальне чи таксі.

Водночас тримати вдома занадто багато грошей теж неправильно. Гривнева готівка поступово втрачає купівельну спроможність через інфляцію. Валютна готівка не приносить доходу і створює ризики зберігання. Тому правильне питання звучить не “тримати чи не тримати”, а “яку суму тримати і в якій структурі”.

Для чого взагалі потрібна готівка вдома

Готівковий резерв потрібен не для інвестицій і не для заробітку. Його завдання, дати доступ до грошей тоді, коли безготівкові платежі тимчасово недоступні або незручні.

Найчастіші сценарії:

оплата продуктів і води під час відключень;

купівля ліків або базових медичних товарів;

оплата транспорту або пального;

дрібні побутові витрати;

терміновий виїзд з міста;

резерв на випадок проблем із банківською карткою.

Для таких ситуацій не потрібні всі заощадження в готівці. Потрібна сума, яка покриває короткий період автономності.

Мінімальна сума готівки: резерв на 3-7 днів

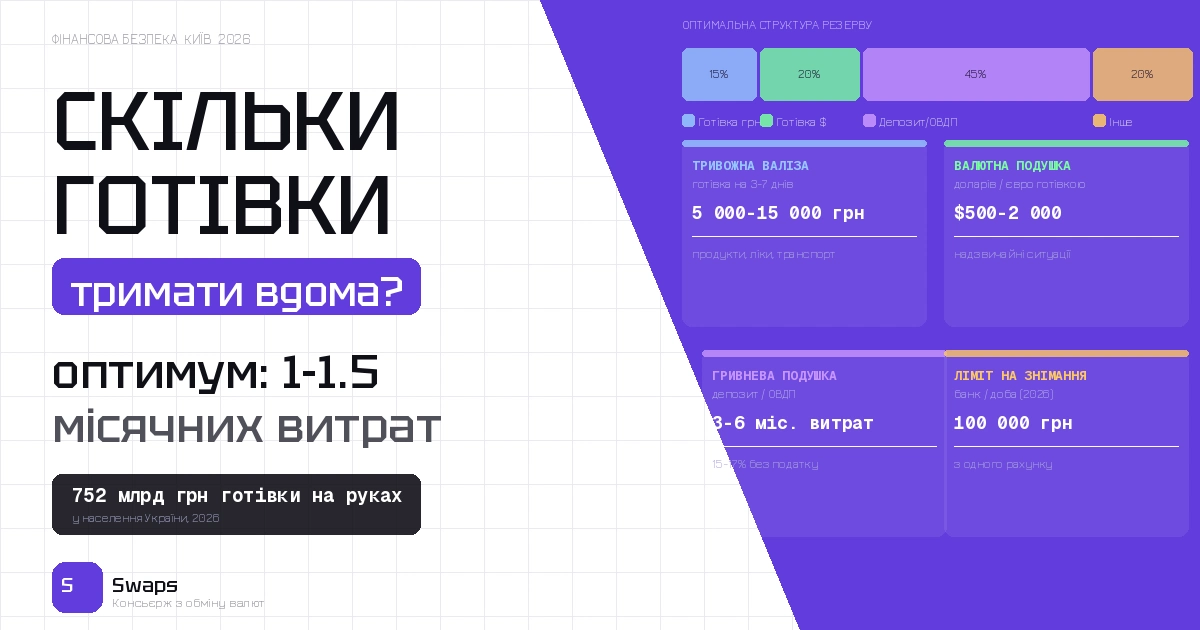

Базовий мінімум, це готівка на 3-7 днів життя без картки. Для однієї людини в Києві це може бути приблизно 5 000-10 000 грн. Для родини з двох-трьох людей, приблизно 10 000-25 000 грн. Для сім’ї з дітьми, авто або регулярними витратами на ліки сума може бути вищою.

Це не універсальна норма, а практичний орієнтир. Якщо ваші щоденні витрати високі, резерв має бути більшим. Якщо ви живете самі, працюєте поруч із домом і не маєте авто, достатньо меншої суми.

Формула проста:

середні витрати на день × 7 днів = мінімальний готівковий резерв.

Наприклад, якщо сім’я витрачає 2 000 грн на день на продукти, транспорт, ліки та базові потреби, мінімальний резерв на тиждень становить близько 14 000 грн.

Оптимальна сума: 1 місяць базових витрат

Для більшості людей оптимальний рівень готівки вдома, це не всі гроші, а приблизно 0,5-1 місяць базових витрат. Саме базових, а не повного стилю життя.

До базових витрат входять:

продукти;

комунальні платежі;

ліки;

транспорт;

зв’язок;

мінімальні побутові потреби.

Не варто включати сюди ресторани, покупки одягу, розваги, техніку або необов’язкові витрати.

Приклад:

якщо родина витрачає 50 000 грн на місяць, але базові витрати становлять 30 000 грн, то логічний готівковий резерв, приблизно 15 000-30 000 грн.

Якщо зберігати вдома 100 000-200 000 грн без конкретної потреби, це вже не резерв, а неефективне зберігання грошей.

Скільки валюти тримати вдома

Валютна готівка виконує іншу функцію. Гривні потрібні для щоденних платежів в Україні. Долари або євро, це резерв на випадок великих витрат, поїздки, евакуації, медичної ситуації або збереження частини коштів від девальваційного ризику.

Для більшості людей достатньо мати вдома приблизно 500-2 000 доларів або еквівалент у євро. Якщо родина велика, є авто, діти або ризик термінового виїзду за кордон, сума може бути більшою.

Але тримати вдома дуже велику валютну суму має сенс не завжди. Є три ризики:

крадіжка;

пожежа або пошкодження;

втрата якості купюр.

В Україні обмінники та банки можуть уважно перевіряти стан доларових банкнот. Пошкоджені, старі, потерті або з плямами купюри можуть приймати з дисконтом або не приймати взагалі. Тому валюту краще зберігати в сухому місці, без згинів, вологи і прямого контакту з документами, фарбою чи побутовою хімією.

Чому не варто тримати всі гроші готівкою

Головний мінус готівки, вона не працює. Якщо гривня лежить вдома, її купівельна спроможність поступово зменшується. Якщо долари або євро лежать вдома, вони можуть захищати від девальвації гривні, але не дають відсотків і все одно мають ризик фізичної втрати.

Тому фінансова подушка має бути розділена:

частина в гривневій готівці;

частина у валютній готівці;

частина на банківському рахунку;

частина в інструментах із дохідністю, наприклад депозитах або ОВДП.

Готівка має відповідати за доступність. Банківський рахунок, за зручність. Депозит або ОВДП, за збереження і дохідність.

Практична структура резерву на 2026 рік

Універсальної формули для всіх немає, але для більшості людей логіка може бути такою:

гривнева готівка, 3-7 днів базових витрат;

валютна готівка, 500-2 000 доларів або євро;

безготівковий резерв на картці, 1 місяць витрат;

довша фінансова подушка, 3-6 місяців витрат у різних інструментах.

Наприклад, якщо ваші базові витрати становлять 40 000 грн на місяць, практична структура може виглядати так:

15 000-25 000 грн готівкою вдома;

500-1 000 доларів або євро готівкою;

40 000 грн на рахунку або картці;

решта подушки на депозиті, в ОВДП або в іншому зрозумілому інструменті.

Це не інвестиційна рекомендація, а логіка розподілу ризиків. Головна ідея, не залежати тільки від картки і не тримати всі заощадження під матрацом.

Де зберігати готівку вдома

Не варто зберігати всю суму в одному місці. Краще розділити її на дві або три частини. Наприклад, невелика сума для швидкого доступу, окрема частина для резерву і валютна частина в іншому місці.

Погані місця для зберігання:

біля вхідних дверей;

у шафі з документами, де злодії шукають першими;

на кухні біля води або тепла;

у місцях із високою вологістю;

разом із усіма банківськими картками та документами.

Для великих сум краще розглядати банківську комірку або інший безпечний варіант. Вдома варто тримати тільки ту суму, яка справді потрібна для швидкого доступу.

Типові помилки

Перша помилка, тримати всі гроші на картці. Це зручно, але під час відключень або технічних збоїв може створити проблему.

Друга помилка, тримати всі гроші вдома. Це створює ризик крадіжки, знецінення гривні та втрати через побутові обставини.

Третя помилка, зберігати тільки долари. У повсякденному житті в Україні потрібна гривня. У кризовій ситуації дрібна гривнева готівка може бути кориснішою, ніж велика купюра в доларах.

Четверта помилка, не мати дрібних купюр. Якщо у вас тільки великі банкноти, ними може бути складно розрахуватися за дрібні покупки.

Висновок

У 2026 році готівка вдома потрібна, але в розумному обсязі. Мінімум, це запас на 3-7 днів. Оптимально, до одного місяця базових витрат. Валютну частину варто тримати окремо, зазвичай у межах 500-2 000 доларів або євро, залежно від родини, міста, ризиків і планів.

Головне, не плутати готівковий резерв із заощадженнями. Резерв має допомагати в перші дні непередбаченої ситуації. Все, що перевищує цю суму, краще розподіляти між рахунками, депозитами, ОВДП або іншими зрозумілими інструментами. Якщо потрібно сформувати валютну частину резерву в Києві, можна заздалегідь перевірити курс і умови обміну на Swaps.com.ua.

FAQ

Скільки готівки потрібно тримати вдома у 2026 році?

Для більшості людей достатньо мати готівку на 3-7 днів базових витрат. Оптимальний рівень, приблизно 0,5-1 місяць базових витрат родини. Точна сума залежить від міста, кількості людей у сім’ї, наявності авто, дітей, ліків і регулярних платежів.

Яку готівку краще тримати вдома: гривні чи долари?

Краще мати обидві частини. Гривні потрібні для щоденних витрат в Україні: продукти, транспорт, ліки, пальне. Долари або євро підходять для резерву на більші витрати, поїздки або захисту частини коштів від девальваційного ризику.

Чи безпечно тримати вдома 100 000 грн?

Це залежить від ваших витрат і умов зберігання. Якщо 100 000 грн, це 1 місяць базових витрат великої родини, така сума може бути логічною. Якщо це значно більше, ніж потрібно для швидкого резерву, краще не тримати все вдома. Частину варто залишити на рахунку або розмістити в інструментах із дохідністю.

Скільки доларів тримати вдома на випадок надзвичайної ситуації?

Часто достатньо 500-2 000 доларів або еквіваленту в євро. Для однієї людини може вистачити меншої суми. Для родини з дітьми, авто або ризиком термінової поїздки за кордон сума може бути більшою. Головне, не тримати всю валюту в одному місці і стежити за станом купюр.

Поділитись новиною: