Скільки готівки тримати вдома у 2026 році: оптимальна сума і стратегія

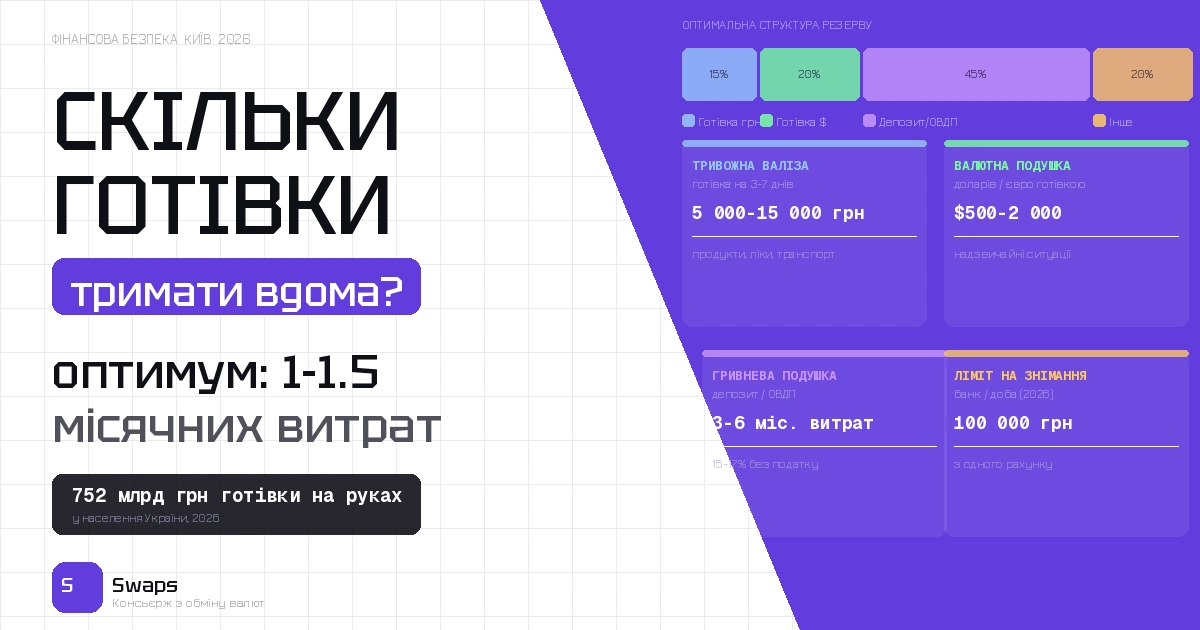

У населення України зараз на руках 752 млрд грн готівки – рекордний показник. Частина людей тримає “все” під матрацом зі страху, інші не мають жодної готівки і покладаються виключно на картку. Обидва підходи помилкові. Розберемо оптимальну структуру з конкретними цифрами.

Актуальний курс для конвертації готівки – у Телеграм-каналі.

Чому питання актуальне у 2026 році

Три причини, чому баланс між готівкою і безготівковими коштами важливий саме зараз.

Перша: блекаути і збої зв’язку. При відключенні світла термінали не працюють. Готівка – єдиний платіжний засіб у перші години після відключення.

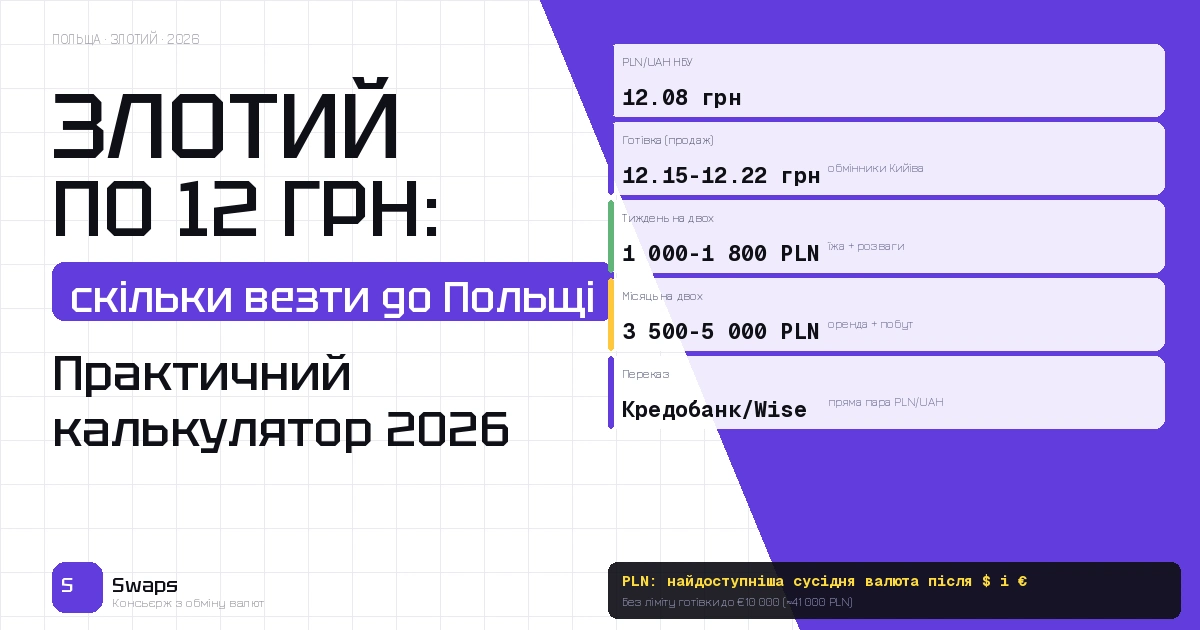

Друга: обмеження на зняття готівки. У 2026 році максимум – 100 000 грн з одного рахунку за добу. Якщо вам терміново потрібна більша сума – планувати доведеться заздалегідь.

Третя: інфляція знецінює готівкові гривні. При інфляції 7-9% в рік (прогноз НБУ 6.6%, бюджет 9.9%) кожна тисяча гривень під матрацом втрачає 60-90 грн купівельної спроможності щомісяця.

Скільки гривневої готівки тримати вдома

Консенсус фінансових консультантів: оптимальний запас готівки вдома – 1 до 1.5 місячних витрат родини.

Для сім’ї з витратами 30 000 грн/місяць – це 30 000-45 000 грн. Ця сума покриє: продукти на місяць-півтора, комунальні платежі, ліки, транспорт і непередбачені дрібні витрати при повному відключенні карток.

Мінімальний рівень – “тривожна грошова валіза” на 3-7 днів: 5 000-15 000 грн залежно від розміру родини та міста. Це буквально гроші на продукти, аптеку і бензин при найгіршому сценарії.

Все що вище 1.5 місячних витрат – вже не “готівка для безпеки”, а просто знецінення заощаджень.

Скільки валютної готівки тримати

$500-2 000 готівковими доларами або євро – розумний резерв для непередбачених ситуацій. Ця сума дає ліквідність для: евакуації (паливо, готель, їжа), великої медичної витрати, термінової поїздки за кордон.

Більше $2 000 готівкою вдома – вже неефективно. Ці гроші нічого не заробляють, зношуються фізично і ризикують бути вкраденими або пошкодженими.

Важливий нюанс: зберігайте виключно нові купюри серії 2013+ – долари раніших серій все частіше відмовляються приймати. Де взяти нові: Swaps принципово видає тільки купюри серії 2013+ без виключень.

Куди класти решту

Все що виходить за межі готівкового резерву – має працювати.

ОВДП 15-17% річних без оподаткування – найефективніший інструмент для гривневої частини. При інфляції 7-9% реальний приріст 6-10% на рік. Мінімальна сума від 1 000 грн, купити через “Дію” або банк.

Депозит 12-14% – простіший варіант. Після вирахування 18% ПДФО і 1.5% ВЗ – ефективна ставка 10-11.5%. Гнучкіший за ОВДП в плані дострокового погашення.

Депозит у валюті або валютні ОВДП – 3-5% річних. Захищає від девальвації, але не захищає від інфляції в доларовому вираженні. Для суто валютних заощаджень має сенс.

Структура оптимального резерву: формула

Загальна фінансова подушка: 3-6 місяців повних витрат. З неї:

15% – гривнева готівка вдома (тривожна валіза). Не більше, не менше.

20% – валютна готівка вдома ($500-2 000). Нові купюри, зберігати окремо від гривні.

45% – гривневі інструменти (ОВДП або депозит). Дають реальний дохід вище інфляції.

20% – на власний розсуд (більше валюти, золото, другий депозит, тощо).

Поділяйте готівку на дві частини і зберігайте в різних місцях – це базова диверсифікація ризику крадіжки або пошкодження.

Типові помилки

“Всі гроші в доларах під матрацом” – втрачаєте 7-9% на рік на інфляції і нічого не заробляєте. На $10 000 це $700-900 щороку.

“Тільки картка, ніякої готівки” – при першому серйозному блекауті або збої платіжної системи залишитесь без грошей у буквальному сенсі.

“Велика сума готівки вдома для спокою” – понад 1.5 місяці витрат вдома це вже фінансово неефективно і збільшує ризик крадіжки.

“Зберігаю в одному місці” – якщо ця сума загине (пожежа, крадіжка), втрата буде повною. Ділити на 2-3 місця – базове правило.

Де обміняти вигідно перед формуванням запасу

Якщо плануєте конвертувати частину гривень у долари для валютного резерву – різниця між поганим і хорошим курсом може коштувати 500-1 500 грн на кожні $1 000. Забронювати курс онлайн і обміняти без черги – на сайті Swaps. Відділення на карті – Антоновича та Сріблокільська, є паркування.

FAQ

Чи безпечно тримати 50 000 грн готівкою вдома?Фінансово – неефективно (знецінення 7-9% на рік), фізично – прийнятно якщо зберігається надійно. Але краще тримати вдома не більше 1-1.5 місячних витрат, решту – на рахунку або в ОВДП. При 1126еквіваленті50000грнікурсі44грн/1 126 еквіваленті 50 000 грн і курсі 44 грн/ – це ціна виважених рішень.

Яку готівку краще тримати: гривні чи долари? Для повсякденних операцій – гривні. Для резерву на надзвичайний випадок – суміш обох. Гривні більш ліквідні в Україні для дрібних платежів, долари захищають від девальвації при довгостроковому зберіганні. Ідеально мати обидва компоненти.

Чи є сенс тримати євро готівкою? Так, якщо плануєте витрати в ЄС або хочете диверсифікувати валютну частину. Євро зростає швидше за долар у 2026 (з 49.65 до 51.1 грн за три місяці), тому як резерв на кілька місяців – має сенс. Але для дрібних операцій в Україні долар зручніший – обмінники мають кращу ліквідність.

Поділитись новиною: