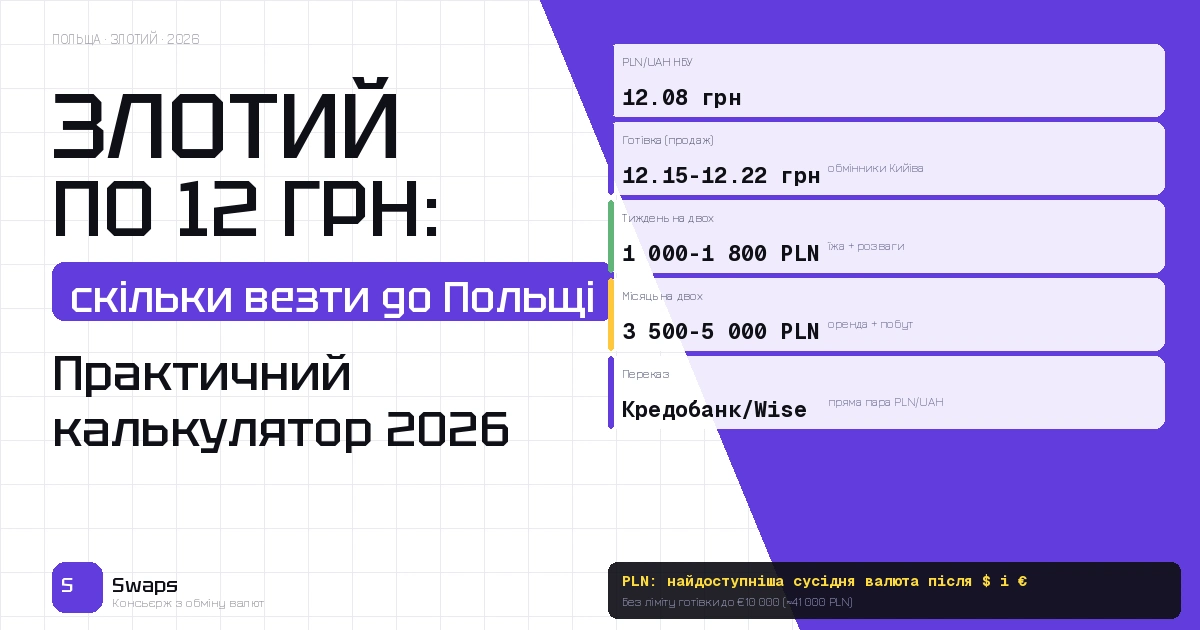

Побудуй свою фінансову незалежність через Swaps: історії звичайних людей

Фінансова незалежність, це не про швидке збагачення, виграш у лотерею або один вдалий обмін валюти. Це про систему: контроль витрат, фінансовий резерв, зрозумілі цілі, диверсифікацію, захист від інфляції, обережність із ризиковими активами і вміння приймати рішення без паніки.

У 2026 році для українців ця тема стала ще практичнішою. Війна, інфляція, валютні коливання, зміна доходів, переїзди, фриланс, міжнародні платежі, USDT, готівковий долар і євро, усе це впливає на особисті фінанси. Людина, яка тримає всі гроші в одному інструменті, стає залежною від одного сценарію. Людина, яка планує, розділяє кошти за задачами і розуміє ризики, має більше свободи.

Тому фінансова незалежність починається не з питання “де найкращий курс”, а з питання “яка структура грошей робить мене стійкішим”.

Що таке фінансова незалежність на практиці

Фінансова незалежність не обов’язково означає, що людина більше ніколи не працює. Для більшості людей це означає інше: мати достатньо контролю над грошима, щоб не залежати від однієї зарплати, одного банку, однієї валюти, одного роботодавця або одного джерела доходу.

Практичні ознаки фінансової незалежності:

є резерв на непередбачені витрати;

щомісячні витрати зрозумілі;

немає залежності від дорогих кредитів;

частина грошей зберігається в різних інструментах;

валютні ризики враховані;

великі покупки плануються заздалегідь;

криптовалюта використовується обережно;

рішення приймаються не через паніку, а за планом.

Це не виглядає так ефектно, як історії про швидкий прибуток. Але саме така система дає стабільність.

Чому гривні недостатньо, але вона все одно потрібна

Гривня залишається основною валютою для життя в Україні. Продукти, оренда, комунальні платежі, транспорт, податки, сервіси, медицина і щоденні покупки оплачуються переважно в гривні. Тому повністю відмовлятися від гривні немає сенсу.

Але тримати всі заощадження тільки в гривні теж ризиковано. Інфляція зменшує купівельну спроможність грошей. Якщо ціни зростають, та сама сума з часом купує менше товарів і послуг. Крім того, курс гривні залежить від міжнародної допомоги, резервів НБУ, імпорту, експорту, воєнних ризиків, енергетики і настроїв ринку.

Практичний підхід такий:

гривня потрібна для щоденних витрат;

готівкова гривня потрібна на кілька днів автономності;

довший резерв варто частково тримати у валюті;

гривневі інструменти з дохідністю можуть бути частиною структури;

не варто тримати весь капітал в одній валюті.

Роль долара і євро у фінансовій незалежності

Долар і євро не гарантують фінансову незалежність, але можуть бути важливою частиною резерву. В Україні великі покупки, авто, техніка, нерухомість, оренда, міжнародні послуги, поїздки і навчання часто прямо або непрямо залежать від валюти.

Валютний резерв допомагає знизити ризик, що всі заощадження втратять купівельну спроможність через інфляцію або девальвацію гривні. Але валюта теж має мінуси. Готівковий долар або євро не дають доходу, можуть бути втрачені або пошкоджені, а старі купюри іноді приймаються гірше.

Для більшості людей практичніше не купувати валюту на всі гроші одразу, а формувати резерв поступово. Наприклад, частинами щомісяця або під конкретну ціль: поїздка, навчання, авто, лікування, оренда, переїзд або бізнес-платіж.

Чи допомагає криптовалюта фінансовій незалежності

Криптовалюта може бути інструментом фінансової гнучкості, але не гарантією незалежності. Bitcoin, Ethereum, USDT та інші цифрові активи мають різні функції і різні ризики.

Bitcoin може бути довгостроковим ризиковим активом, але його ціна сильно коливається. Ethereum пов’язаний із технологічною екосистемою і теж має високу волатильність. USDT або USDC зручні для цифрових переказів, P2P, фрилансу, бірж і обміну на готівку, але це не готівковий долар і не банківський депозит.

Криптовалюта може бути корисною, якщо людина:

розуміє ризики;

знає, як працюють мережі переказу;

захищає seed-фразу;

не тримає всі кошти на одній біржі;

не інвестує останні гроші;

не вірить у гарантований прибуток;

перевіряє обмінник перед операцією.

Крипта може додати гнучкості. Але без фінансової дисципліни вона може стати джерелом великих втрат.

Резерв: основа фінансової свободи

Фінансовий резерв важливіший за будь-яку “секретну інвестицію”. Якщо людина не має запасу на непередбачені витрати, вона змушена продавати активи в невдалий момент, брати дорогі кредити або приймати рішення під тиском.

Базова структура резерву може виглядати так:

гривня на картці, на 1 місяць витрат;

готівкова гривня, на 3-7 днів;

долар або євро, на частину середньострокового резерву;

частина коштів у банківських інструментах;

USDT, тільки для конкретних цифрових задач;

ризикові активи, тільки після формування базової подушки.

Резерв має бути ліквідним. Тобто до нього має бути доступ тоді, коли він потрібен. Не варто тримати всю подушку в активі, який може різко впасти або який складно швидко обміняти.

Диверсифікація: не ставити все на один сценарій

Диверсифікація, це розподіл коштів між різними інструментами. Вона не гарантує прибуток, але зменшує залежність від одного ризику.

Погані приклади:

усі гроші в гривні;

усі гроші в готівковому доларі;

усі гроші в USDT;

усі гроші на одній біржі;

усі гроші в Bitcoin;

усі гроші вдома готівкою;

усі гроші в одному банку.

Краща логіка, розділяти кошти за функціями.

Гривня, для витрат.

Готівка, для автономності.

Долар і євро, для резерву.

Банківські інструменти, для зручності та потенційної дохідності.

USDT, для цифрових переказів і криптообміну.

Bitcoin або Ethereum, тільки для ризикової частини портфеля.

Так людина не залежить від одного курсу, одного банку або одного ринку.

Як обмін валют впливає на фінансовий результат

Обмін валют здається простою операцією, але на великих сумах він може суттєво впливати на фінансовий результат. Різниця 20 копійок на одному доларі при обміні 10 000 доларів становить 2 000 грн. Якщо різниця 50 копійок, це вже 5 000 грн.

Тому важливо рахувати не тільки курс, а кінцеву суму.

Перед обміном потрібно перевірити:

курс купівлі або продажу;

спред;

комісію;

наявність потрібної валюти;

стан купюр;

можливість фіксації курсу;

час дії бронювання;

умови для великої суми;

безпечність локації;

порядок операції.

Фінансова незалежність починається з уваги до деталей. Якщо людина регулярно втрачає на невигідному обміні, прихованих комісіях або поспіху, її фінансова стратегія слабшає.

Як безпечно обмінювати USDT

Для USDT потрібно перевіряти більше деталей, ніж для звичайного обміну долара чи євро. Помилка в мережі або адресі може коштувати всієї суми.

Перед обміном USDT варто уточнити:

мережу переказу;

адресу гаманця;

курс;

комісію;

кількість підтверджень;

час фіксації;

що буде при затримці транзакції;

валюту отримання;

наявність готівки;

порядок операції.

Не варто переказувати USDT випадковій людині з Telegram тільки тому, що вона обіцяє кращий курс. Також не можна передавати seed-фразу, приватний ключ, пароль або коди підтвердження.

Типові помилки на шляху до фінансової незалежності

Перша помилка, жити без резерву. Навіть високий дохід не допомагає, якщо всі гроші одразу витрачаються.

Друга помилка, тримати всі заощадження в одному інструменті. Це робить людину залежною від одного ризику.

Третя помилка, купувати валюту тільки на паніці. Часто в такі моменти курс уже підвищений.

Четверта помилка, продавати весь валютний резерв через тимчасову потребу в гривні.

П’ята помилка, інвестувати в криптовалюту без розуміння ризиків.

Шоста помилка, довіряти обіцянкам “гарантованого прибутку”.

Сьома помилка, не рахувати спред і комісії при обміні.

Восьма помилка, плутати фінансову незалежність із швидким заробітком.

Практична стратегія на 2026 рік

У 2026 році фінансова стратегія має бути простою і стійкою.

Порахуйте щомісячні витрати.

Сформуйте резерв на 1-3 місяці.

Тримайте частину коштів у гривні для щоденних потреб.

Майте невелику готівкову суму на 3-7 днів.

Частину резерву тримайте в доларі або євро.

Не використовуйте крипту для грошей на життя.

USDT використовуйте тільки там, де він справді потрібен.

Порівнюйте курси перед великим обміном.

Фіксуйте курс, якщо сума значна.

Не приймайте рішення через страх або хайп.

Фінансова незалежність, це не один крок, а повторювана система рішень.

Коли обмінник може бути частиною фінансової стратегії

Обмінник не створює фінансову незалежність сам по собі. Але він може бути корисним інструментом, якщо людина планує валютний резерв, обмінює USDT, готується до великої покупки або хоче зафіксувати курс для конкретної операції.

Наприклад:

фрилансер отримує частину доходу в USDT і хоче вивести частину в готівку;

родина купує долар для резерву;

підприємець продає валюту для гривневих витрат;

людина готується до поїздки і купує євро;

інвестор фіксує частину прибутку з крипти;

клієнт обмінює велику суму і хоче уникнути зайвого спреду.

У таких сценаріях важлива не реклама, а процедура: курс, комісія, фіксація, наявність валюти, безпека і зрозумілі умови.

Висновок

Фінансова незалежність не будується через один сервіс, одну валюту або одну криптовалютну операцію. Вона будується через контроль витрат, резерв, диверсифікацію, розуміння ризиків і грамотні фінансові рішення.

Гривня потрібна для життя в Україні. Долар і євро можуть бути частиною резерву. USDT може бути корисним для цифрових переказів і криптообміну. Bitcoin та Ethereum можуть бути лише ризиковою частиною портфеля. Готівка потрібна для автономності, але не має бути єдиним способом збереження коштів.

Якщо потрібно обміняти долар, євро або USDT у Києві, варто заздалегідь перевірити курс, спред, комісію, фіксацію, наявність валюти і порядок операції на Swaps.com.ua.

FAQ

Чи можна побудувати фінансову незалежність через обмін валют?

Обмін валют сам по собі не створює фінансову незалежність. Але грамотний обмін допомагає зменшити втрати на курсі, сформувати валютний резерв і краще планувати великі фінансові цілі.

Що краще для резерву: гривня, долар чи USDT?

Для більшості людей краще не обирати один інструмент. Гривня потрібна для щоденних витрат, долар або євро для частини резерву, а USDT може бути корисним для цифрових переказів і криптообміну, якщо людина розуміє ризики.

Чи варто тримати всі гроші в криптовалюті?

Ні. Криптовалюта може бути ризиковою частиною фінансової структури, але не має замінювати резерв, гроші на життя або обов’язкові платежі. Bitcoin і Ethereum волатильні, а USDT має технічні та регуляторні ризики.

Як безпечно обміняти USDT або валюту в Києві?

Потрібно перевірити сервіс, курс, спред, комісію, мережу переказу, кількість підтверджень, час фіксації, наявність готівки і порядок операції. Не варто переказувати USDT або гроші випадковим людям через Telegram без перевірки.

Поділитись новиною: