МВФ травень 2026: що вирішили щодо України і що це означає для курсу гривні

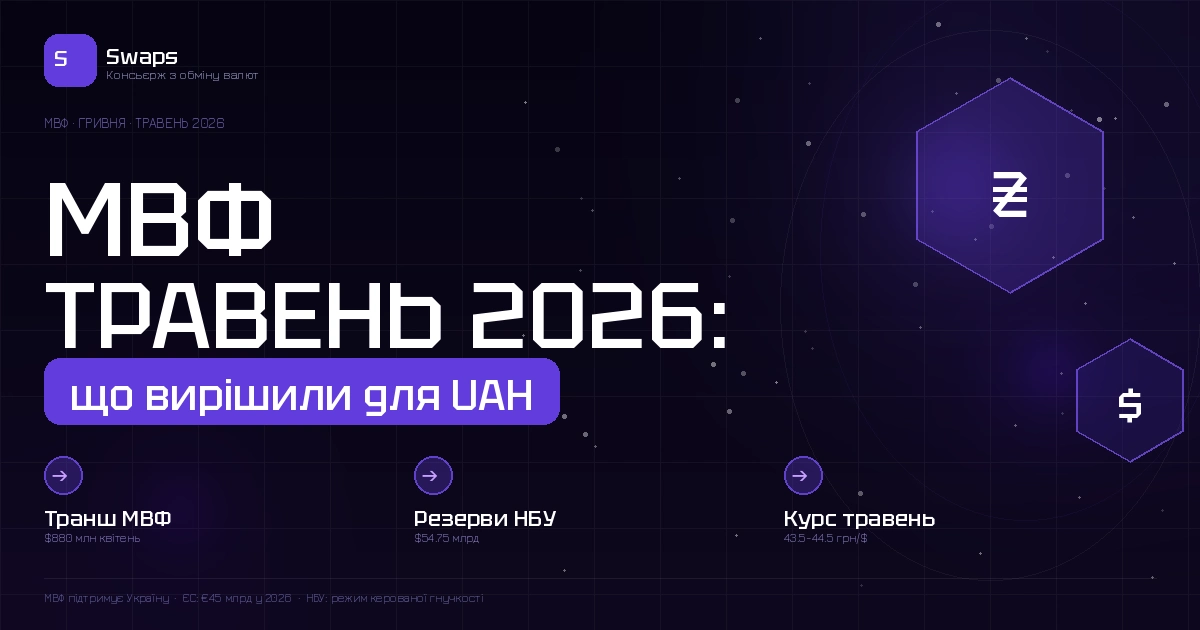

У квітні 2026 МВФ перерахував черговий транш у розмірі $880 млн в рамках програми розширеного фінансування EFF. Це підтримало резерви НБУ на рівні $54.75 млрд і додало ринку оптимізму. Що означають рішення МВФ для курсу гривні у травні і до кінця 2026 – розбираємо по суті.

Актуальний курс – у Телеграм-каналі.

Що МВФ вирішив щодо України у квітні-травні 2026

Квітневий транш $880 млн підтвердив продовження програми EFF (Extended Fund Facility). Загальний обсяг схваленої програми для України – близько $15.6 млрд, з яких значна частина вже перерахована.

Ключові умови МВФ, які впливають на валютний ринок:

Гнучкий обмінний курс. МВФ наполягає на поступовому переході від “керованої гнучкості” до повністю ринкового курсу. НБУ це виконує: долар поступово дорожчає, різких стрибків немає.

Облікова ставка. МВФ схвалює нинішню ставку 15% – вона стримує інфляцію і підтримує привабливість гривневих активів (ОВДП 15-17%).

Фіскальна дисципліна. Дефіцит бюджету має залишатися в межах, що покриваються зовнішньою допомогою. ЄС – €45 млрд у 2026, МВФ – свій внесок.

Як транші МВФ впливають на курс гривні

Механіка пряма: транш від МВФ надходить в іноземній валюті на рахунки НБУ. Резерви зростають. Більші резерви = більше “патронів” для інтервенцій. Інтервенції = НБУ може продавати валюту на ринку щоб стримати зростання курсу.

Прогноз НБУ на кінець 2026 – близько 46.3 грн/$. Але реальний курс залишатиметься нижче цієї позначки завдяки саме зовнішнім надходженням. Консенсус ринку: 44-45 грн до кінця 2026.

Прогноз МВФ по курсу гривні: довгостроковий погляд

МВФ у своїй базі WEO закладає:

- Середній курс 2026: 44.7 грн/$

- Кінець 2026: 44.8 грн/$

- 2027: 45.2-45.3 грн/$

- 2028: 45.6-45.8 грн/$

- 2029: близько 50 грн/$

Важливо: це “технічні припущення для моделі”, не зобов’язання. Реальний курс може відрізнятися в обидві сторони.

Ризики: коли МВФ може призупинити програму

МВФ зупиняє виплати при порушенні структурних маяків. Для України критично:

- Виконання показників дефіциту бюджету

- Незалежність НБУ

- Боротьба з корупцією і судова реформа

- Прогрес у приватизації

При відхиленні від будь-якого маяка – наступний транш затримується, ринок нервується, курс виростає. У 2024-2026 роках серйозних затримок не було.

Що робити зі збереженнями при стабільній програмі МВФ

При діючій програмі МВФ курс стабільний і девальвація помірна. Це сприятливе середовище для ОВДП у гривні – 15-17% річних при девальвації 5-6% дають реальний дохід.

Для валютних заощаджень – оптимальний момент купити євро (прогноз +7-10% до кінця 2026 від KIT Group). Курс і бронювання на swaps.com.ua. Адреси – на карті.

FAQ

Чи може МВФ вимагати різкої девальвації гривні? МВФ не вимагає конкретного курсу. Він вимагає “гнучкості” – тобто щоб курс визначався ринком, а не фіксувався штучно. Різка одноразова девальвація суперечила б цій логіці. Поступове ослаблення – відповідає.

Чи є зв’язок між траншами МВФ і курсом у конкретний тиждень? Так. Після кожного великого траншу резерви НБУ зростають – регулятор може дозволити собі більше інтервенцій. Курс тижня після великого траншу зазвичай стабільніший або навіть трохи зміцнюється.

Що буде з програмою МВФ після завершення активної фази війни? МВФ продовжить підтримку через програму відновлення. Умови стануть жорсткішими щодо структурних реформ і приватизації, але підтримка збережеться.

Поділитись новиною: