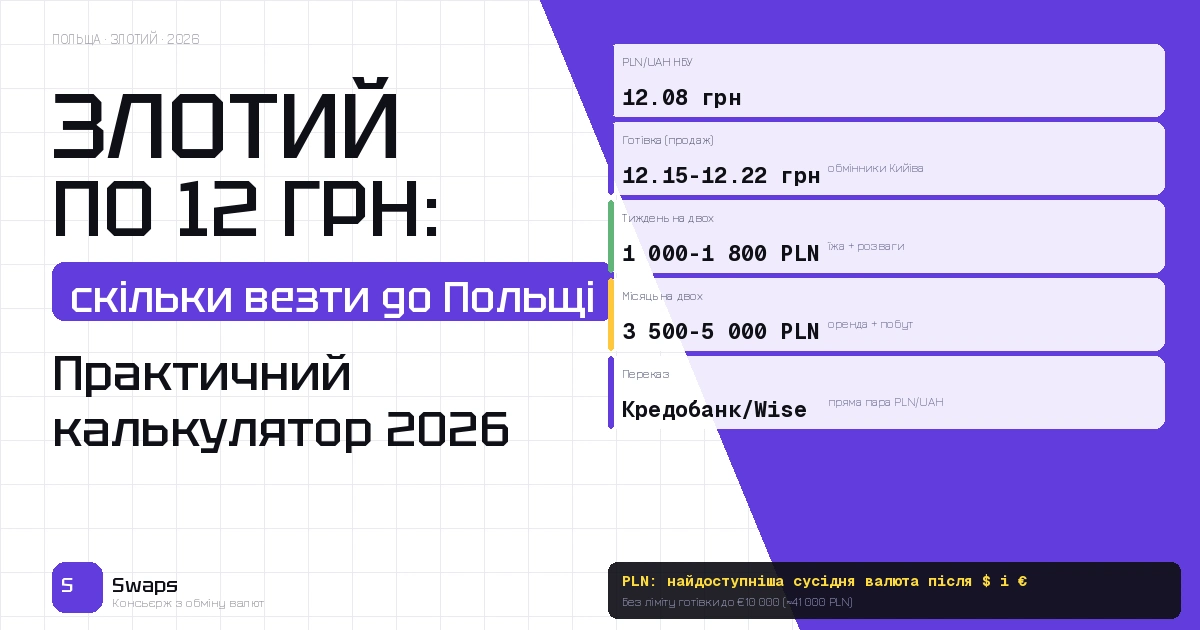

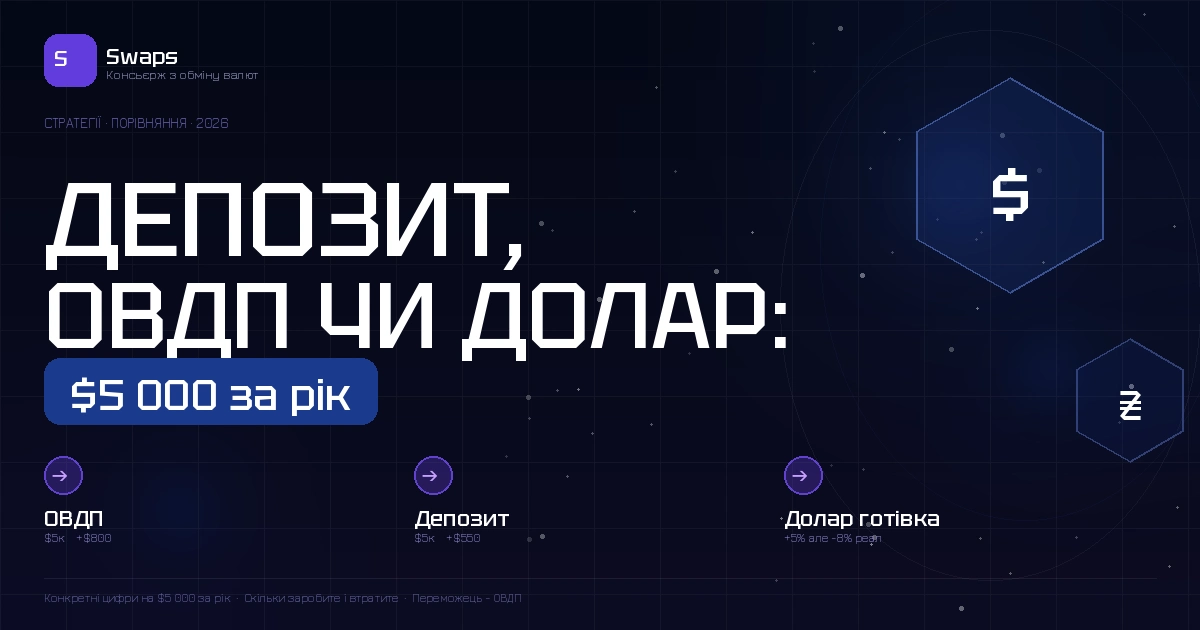

Депозит vs ОВДП vs готівковий долар: порівняння трьох стратегій для звичайної людини у 2026

Конкретні цифри: що відбувається з $5 000 (220 000 грн) за рік у кожному з трьох інструментів. Без загальних слів – тільки математика.

Актуальний курс – у Телеграм-каналі.

Вхідні умови: $5 000 у травні 2026

5000×44грн/5 000 × 44 грн/ = 220 000 грн. Горизонт: 12 місяців. Прогноз: девальвація гривні 5-6%, інфляція 8%, курс долара кінець 2026 – 44.5-45.5 грн/$.

Варіант 1: Готівковий долар

Купуєте 5000вобмінникуікладетевдома.Черезрікприкурсі45.5грн/5 000 в обміннику і кладете вдома. Через рік при курсі 45.5 грн/ :

- $5 000 × 45.5 = 227 500 грн

- Приріст у гривнях: +7 500 грн (+3.4%)

- Мінус інфляція 8%: реальна дохідність мінус 4.6%

Тобто долар “під матрацом” знецінився у реальному виражені на 4.6%. Ви не заробили – ви повільно втратили.

Плюси: абсолютна ліквідність, захист від сценарію різкої девальвації понад 10%, незалежність від банківської системи.

Мінуси: нульова номінальна дохідність, реальна втрата від інфляції.

Варіант 2: Гривневий депозит 14% річних

220 000 грн × 1.14 = 250 800 грн. Але депозитні відсотки звільнені від податків тільки на час воєнного стану. Після його закінчення: 18% ПДФО + 1.5% ВЗ = 19.5% від нарахованих відсотків.

При воєнному стані (поточний сценарій):

- Дохід: 30 800 грн (14%)

- Податок: 0

- Чисто на руки: 250 800 грн

Конвертуємо назад у долари при курсі 45.5 грн/$: 250 800 / 45.5 = $5 512 (+$512 або +10.2%) Мінус інфляція 8%: реальна дохідність +2.2%

Значно краще ніж готівка, але все одно невелика реальна дохідність.

Варіант 3: ОВДП 16.5% річних

220 000 грн × 1.165 = 256 300 грн. Без жодних податків (ОВДП звільнені від ПДФО і ВЗ постійно, незалежно від воєнного стану).

Конвертуємо назад при курсі 45.5 грн/$: 256 300 / 45.5 = $5 633 (+$633 або +12.7%) Мінус інфляція 8%: реальна дохідність +4.7%

Зведена таблиця результатів

| Інструмент | Сума через рік | $ еквівалент | Реальна дохідність |

|---|---|---|---|

| Долар готівка | 227 500 грн | $5 000 | -4.6% |

| Депозит 14% | 250 800 грн | $5 512 | +2.2% |

| ОВДП 16.5% | 256 300 грн | $5 633 | +4.7% |

Переможець: ОВДП. Різниця між ОВДП і готівковим доларом – $633 або 15 тис. грн за рік на кожні $5 000.

Коли долар все одно виправданий

Незважаючи на програш в математиці ОВДП, готівковий долар виправданий як:

Страховка від форс-мажору. При блекаутах, відключенні банківських систем, різкій ескалації – готівкова валюта доступна завжди. ОВДП і депозит – ні.

Ліквідність для великих покупок. Якщо плануєте купити авто або нерухомість у валюті – готівка зручніша.

Частина диверсифікованого портфеля. 30% у доларі + 40% в ОВДП + 30% у євро – оптимальна структура.

Обміняти гривні у долар чи євро вигідно – swaps.com.ua. Адреси – на карті.

FAQ

А що якщо девальвація гривні буде 15-20%, а не 5-6%? Тоді долар обжене ОВДП. При 15% девальвації: долар +6.5% реально, ОВДП – і мінус якщо девальвація з’їдає більший відсоток ніж ставка. Тому диверсифікація: і ОВДП, і частина у валюті.

Чи можна тримати ОВДП і паралельно мати депозит? Так, і це оптимально. ОВДП для основної суми (вища дохідність), депозит для частини яку може знадобитись достроково (краща ліквідність при острій потребі, хоч і з втратою відсотків).

Що краще: купити євро чи ОВДП в євро? Готівковий євро + ОВДП у євро (3% річних) дають: 3% + потенційні 10-14% від девальвації гривні до євро = ~13-17% у гривні. Близько до гривневих ОВДП 16.5%, але з захистом від девальвації.

Поділитись новиною: