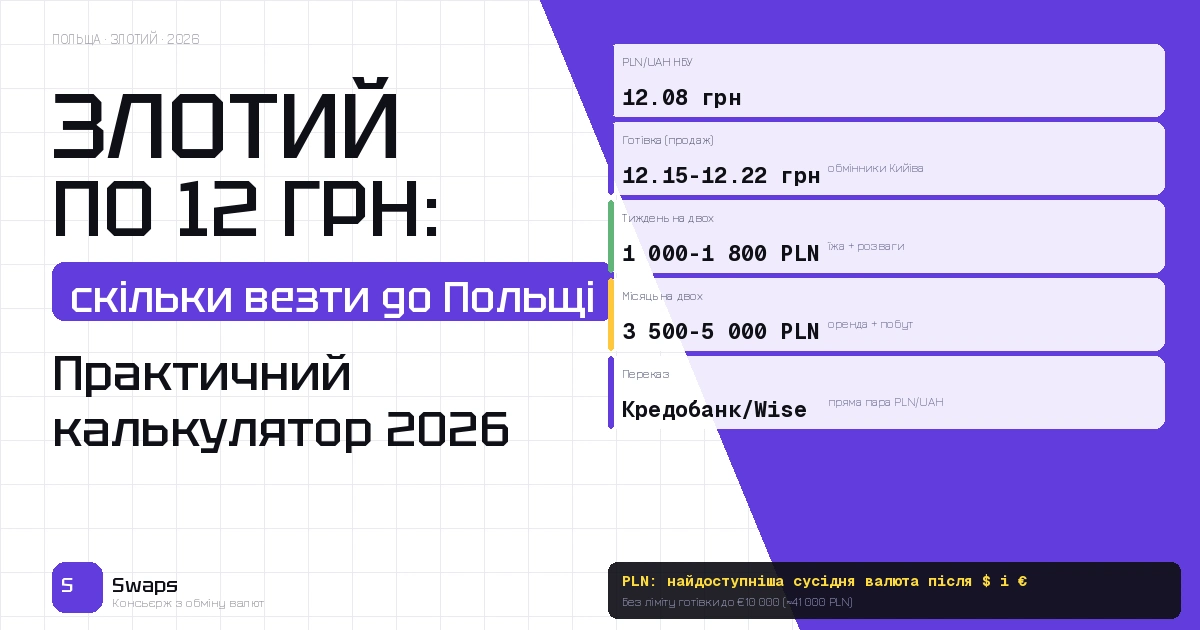

Чому готівковий долар досі кращий за банківський депозит у 2026

Банківський депозит виглядає привабливо на папері. Відсотки, надійність, “гроші працюють”. Але якщо порахувати реальні цифри – не рекламні, а ті що залишаються на руках після всього – картина виходить іншою. Особливо у 2026 році, коли до звичайних мінусів депозиту додались нові.

Це не заклик тримати всі гроші під матрацом. Це розбір конкретної логіки: чому для значної частини українців готівковий долар серії 2013+ залишається кращим інструментом збереження, ніж банківський рахунок. Для тих, хто обирає між двома варіантами – ця стаття дасть конкретні аргументи.

Актуальний курс і умови обміну – у Телеграм-каналі.

Аргумент 1: Реальна прибутковість депозиту менша ніж здається

Почнемо з цифр, бо саме на них будується ілюзія “вигідного депозиту”.

Доларовий депозит в українських банках у 2026 році дає 1-3% річних. Це офіційна ставка до вирахування всього.

Тепер реальна математика. $10 000 на доларовому депозиті під 2% на рік дають $200 нарахованих відсотків. Але якщо вам знадобляться гроші раніше строку – банк забере всі нараховані відсотки або більшу їх частину. Плюс можливі комісії за дострокове закриття.

Підсумок: реальна прибутковість доларового депозиту з урахуванням ризиків і обмежень – ближче до 0-1%, ніж до рекламних 2-3%.

Готівковий долар дає 0% відсотків. Але він дає 100% ліквідності і нульовий ризик банківської установи. При реальній різниці в прибутковості 1-2% на рік питання в тому: чи варта ця різниця тих обмежень, які накладає депозит?

Аргумент 2: Ліквідність – головна перевага готівки

Депозит – це договір. Ви зафіксували гроші на строк: 3 місяці, 6 місяців, рік. Протягом цього часу вони фактично заморожені. Потрібна частина суми на несподівану покупку або можливість – вибачте, треба або чекати, або закривати весь депозит з втратою відсотків.

Готівковий долар ліквідний цілодобово і без вихідних. Потрібно $2 000 у суботу вночі – вони є. Виникла можливість купити щось вигідно – є кошти. Потрібно конвертувати в євро або гривню – займає годину.

У 2026 році, коли ситуація може змінитись за лічені дні – від курсу гривні до доступності банківських сервісів – ліквідність коштує дуже конкретно. І ця вартість не відображена в рекламних 2% річних.

Аргумент 3: Ризик банківської установи не нульовий

Система гарантування вкладів в Україні покриває до 600 000 гривень на вкладника в одному банку. При поточному курсі ~44 грн/$ це приблизно $13 600.

Якщо у вас доларовий депозит на $20 000, $30 000 або більше – все що вище гарантованої суми знаходиться поза захистом. Якщо банк потрапляє під ліквідацію або санацію – процес повернення коштів може тягнутись місяцями і не гарантує повного повернення.

Готівковий долар у вас вдома або в сейфі не залежить від стану конкретного банку, регуляторних рішень НБУ або ситуації на фінансовому ринку. Він просто є – і залишається вашим незалежно від будь-яких зовнішніх факторів.

Аргумент 4: Серія купюр має значення – і це реальні гроші

Цей аргумент специфічний для українського ринку, але він прямо впливає на реальну вартість ваших заощаджень.

При зберіганні готівкового долара вдома або при отриманні його в якісному обміннику – ви маєте контроль над якістю купюр. Серія 2013+ (“сині долари”) – це стандарт, який без питань приймається скрізь.

А що відбувається з депозитом? Коли ви знімаєте готівку з банку – банк видає купюри зі своїх запасів. І ці запаси цілком можуть включати старі серії 1996 року (“білі долари”), які дедалі частіше відмовляються приймати або беруть з дисконтом. Ви кладете “нормальні” долари, а отримуєте “проблемні” – і банк при цьому нічого не порушує.

При готівковому зберіганні з якісним OTC-обмінником ця проблема знімається повністю. Уточнили серію заздалегідь – отримали саме те, що потрібно.

Аргумент 5: Гривневий депозит – гірший варіант ніж здається

Окрема розмова про гривневі депозити, які рекламуються під 12-16% річних. Цифра виглядає привабливо. Але є контекст.

При девальвації гривні на 8-10% за рік ваші 14% річних перетворюються в реальну прибутковість 4-6% у доларовому еквіваленті. Це вже набагато скромніше.

А якщо врахувати, що консенсус-прогноз аналітиків на 2026 рік закладає курс 43-46 гривень за долар (і бюджет держави планувався з курсом 45.7 грн/$) – реальна прибутковість гривневого депозиту у твердій валюті може виявитись ще нижчою за рекламну ставку.

Готівковий долар у цьому сценарії виграє вже автоматично: він прив’язаний до долара і не втрачає від девальвації гривні.

Коли депозит все ж таки має сенс

Об’єктивність важлива. Депозит не завжди поганий вибір – він просто не є тим, чим його зазвичай представляють.

Депозит виправданий у кількох конкретних ситуаціях.

Якщо вам точно не знадобляться гроші протягом строку. “Точно” – ключове слово. Якщо є хоч 20% шансу, що знадобляться – рахуйте це як аргумент проти.

Якщо сума невелика і ви хочете привчити себе не витрачати. Психологічний бар’єр депозиту іноді корисний – але це не фінансова аргументація.

Якщо гривневий депозит дає ставку значно вищу за очікувану інфляцію. При ставці 18-20% і прогнозній інфляції 8-10% реальна прибутковість позитивна навіть у твердій валюті.

В усіх інших випадках – готівковий долар серії 2013+ залишається більш гнучким і менш ризикованим інструментом.

Практична комбінація: як реально тримати заощадження у 2026

Жоден фінансовий консультант не скаже вам “тримайте все в одному місці”. Розумна стратегія для більшості людей виглядає приблизно так.

30-40% – готівковий долар або євро вдома або в сейфі. Абсолютна ліквідність, нульовий контрагентний ризик, швидкий доступ у будь-якій ситуації.

20-30% – USDT або інший стейблкоїн. Цифровий долар з такою ж прив’язкою до курсу, але без фізичних ризиків зберігання. Ліквідний у будь-який момент через нормальний OTC-обмінник.

20-30% – банківський рахунок у гривні для поточних витрат. Рівно стільки, скільки потрібно на 1-2 місяці звичайних витрат.

0-20% – депозит або інші інструменти, якщо є конкретна мета і горизонт.

Ця структура дає і ліквідність для непередбачуваних ситуацій, і певний захист від девальвації, і базову зручність для щоденного використання.

Де взяти якісні долари для готівкових заощаджень

Логічне завершення цього розбору: якщо ви вирішили тримати частину заощаджень у готівковому доларі – де саме отримати нормальні купюри серії 2013+?

Три варіанти, і між ними є різниця.

Банк – можуть видати старі купюри зі своїх запасів. Не гарантія серії 2013+.

Вуличний кіоск – якість купюр непередбачувана, без детектора важко перевірити одразу.

Якісний OTC-обмінник – курс бронюється заздалегідь, серія купюр уточнюється до обміну, детектор і лічильна машина при вас. Перевірте актуальний курс онлайн перед тим як їхати, і уточніть про серію купюр заздалегідь.

Адреси відділень, де завжди є нові “сині долари” – на карті.

FAQ

Чи не ризиковано тримати готівку вдома? Ризик є – як і у будь-якого способу зберігання. Але ризик домашньої готівки (крадіжка, пожежа) можна мінімізувати сейфом і розподіленим зберіганням. Ризик банківської установи (санація, ліквідація, зміна умов) – ні. При сумах понад гарантовану суму вкладів аргументи на користь диверсифікації стають сильнішими.

А якщо долар впаде до євро – готівковий долар теж знецінюється? Так – відносно євро. Але відносно гривні долар у 2026 році залишається набагато сильнішим активом. Якщо хвилює ризик ослаблення долара – частину тримайте в євро.

Яка мінімальна сума для обміну гривні на долар у SWAPS? Уточнюйте актуальні умови напряму – напишіть у Telegram перед операцією. Для стандартних сум від кількох сотень доларів відповідь швидка і умови зрозумілі.

Підсумок

Готівковий долар у 2026 році не “кращий завжди і у всьому”. Він кращий для конкретних задач: повна ліквідність, нульова залежність від банківської системи, захист від девальвації гривні, контроль якості купюр.

Доларовий депозит під 1-2% річних – це інструмент для тих, хто хоче будь-яку прибутковість при мінімальних зусиллях. Але ця прибутковість не компенсує втрату ліквідності і контрагентний ризик при будь-яких нестандартних ситуаціях.

Перевірте актуальний курс онлайн, купіть нормальні долари серії 2013+ і тримайте їх там де вам зручно – а не там де банк вирішив для вас.

Поділитись новиною: