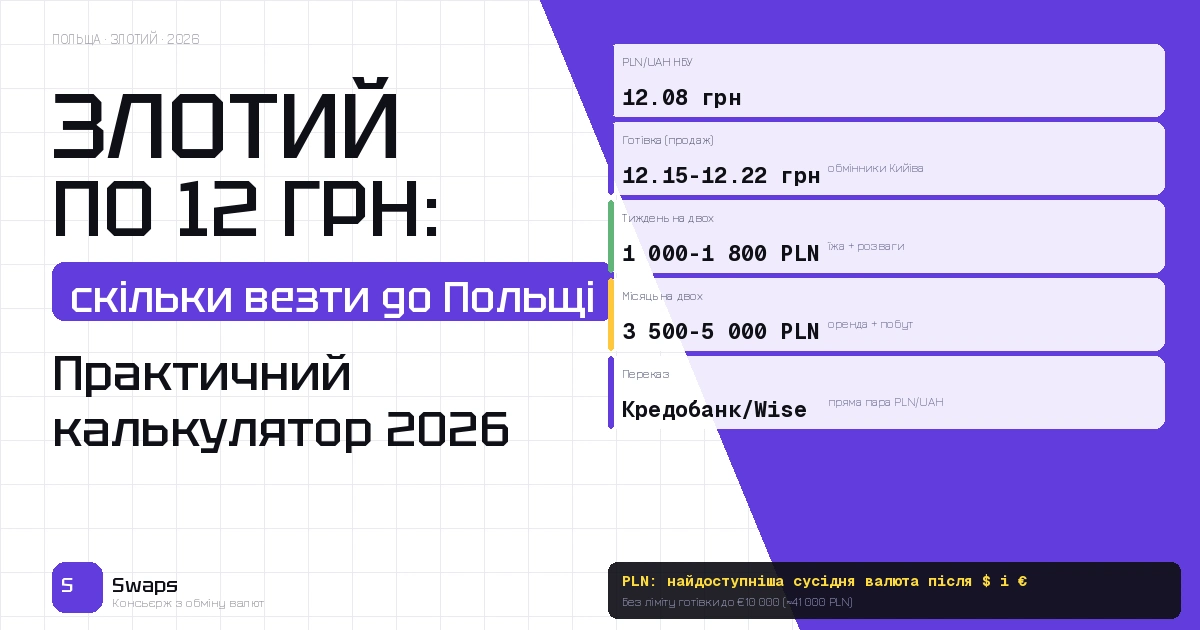

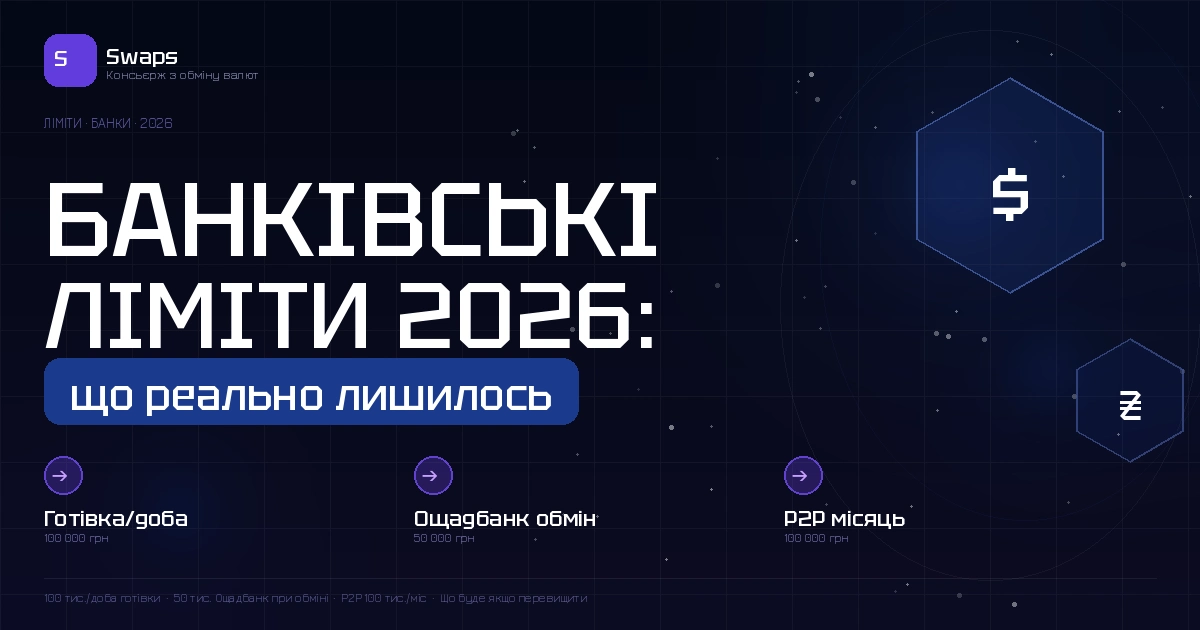

Банківські перекази у 2026: які ліміти реально лишились після всіх послаблень

Після серії “послаблень” від НБУ і меморандуму 44 банків у 2026 році складається парадоксальна картина: регуляторний ліміт знятий, а реальні обмеження є і стали суворішими. Де межа, що буде якщо перевищити – конкретні цифри без прикрас.

Актуальний курс – у Телеграм-каналі.

Три ключових ліміти що діють у 2026

Ліміт 1: Готівка з банкомату або каси – 100 000 грн на добу. Більшість банків встановили добовий ліміт зняття готівки в гривнях 100 000 грн. Це стосується і банкоматів, і кас відділень. Виняток: деякі банки мають вищі ліміти для VIP-клієнтів або при попередньому замовленні.

Ліміт 2: Ощадбанк – 50 000 грн при обміні валюти. Конкретне обмеження для державного банку: максимальна сума обміну готівкової іноземної валюти на гривні в одній операції – 50 000 грн еквівалент (~$1 100 за поточним курсом). Для більших сум – документи або поділ на кілька операцій (але це може викликати питання фінмоніторингу).

Ліміт 3: P2P перекази між фізособами – 100 000 грн на місяць. Меморандум 44 банків (з 1 червня 2025): для клієнтів з “низьким і середнім” ризиком – 100 000 грн/місяць вихідних P2P-переказів на картки інших фізосіб. Для “високого ризику” – 50 000 грн/місяць.

Що НЕ рахується в P2P-ліміт

Важливий нюанс: ліміт стосується виключно переказів фізособа→фізособа. Не включаються:

- Зняття готівки

- Оплата покупок карткою (онлайн і офлайн)

- Комунальні платежі

- Перекази між власними рахунками

- Перекази на рахунки юридичних осіб

Отже якщо ви витратили 80 000 грн на оплату ремонту підряднику (ФОП або ТОВ) і 20 000 грн перевели мамі – ліміт P2P вичерпаний тільки на 20 000 грн.

Що буде якщо перевищити ліміт

P2P понад 100 000 грн: система автоматично відхиляє операцію або тимчасово блокує картку. Гроші повертаються відправнику. Серйозних наслідків при одиничному перевищенні немає – треба просто звернутися до банку і пояснити.

При систематичному “дробленні” (регулярно переводити суми трохи менше ліміту): банківська антифрод-система фіксує паттерн. Може надійти запит про джерело коштів або тимчасове зниження ліміту до рівня “високого ризику” (50 000 грн/міс).

При перевищенні 400 000 грн в місяць сукупно (всі операції): автоматичний звіт у підрозділ фінансового моніторингу.

Коли ліміти знімуть

НБУ пов’язує відміну P2P-ліміту із запуском реєстру “дропів” (неблагонадійних клієнтів). Технічно реєстр готовий не раніше кінця 2026 – початку 2027 навіть при прийнятті відповідного закону.

До того часу: ліміти залишаються. Банки залишають за собою право встановлювати власні, нижчі ліміти.

Для великих сум готівки – обмінники без P2P-лімітів. Бронювання та умови на swaps.com.ua. Адреси – на карті.

FAQ

Якщо маю картки в двох банках – ліміт P2P подвоюється? Технічно так – ліміт per картка/рахунок, не per клієнт. Але при систематичному використанні двох банків для обходу ліміту – ризик фінмоніторингу зростає.

Ощадбанк 50 000 грн – це тільки при обміні валюти чи всіх операціях? Ощадбанк: 50 000 грн – конкретний ліміт саме при купівлі-продажу готівкової іноземної валюти в касах. Для звичайних гривневих операцій ліміти інші.

Чи законно переказувати родичам по 95 000 грн/місяць щоб не перевищувати ліміт? Законно. Але якщо це систематично і банк бачить паттерн “завжди 95 000” – можуть бути питання. Краще мати пояснення (сімейна підтримка, оренда, тощо).

Поділитись новиною: