Фінансова грамотність: як тримати свої гроші в безпеці?

Фінансова грамотність у 2026 році, це не просто вміння рахувати витрати або знати курс долара. Це здатність захищати свої гроші в різних ситуаціях: коли зростають ціни, змінюється курс, банк просить документи, шахраї надсилають фішингові посилання, вимикається світло, потрібно обміняти валюту або переказати USDT.

Раніше фінансова грамотність часто зводилася до простих порад: відкладайте частину доходу, не беріть зайвих кредитів, стежте за курсом. У 2026 році цього вже недостатньо. Людині потрібно розуміти, де зберігати гроші, як не втратити доступ до рахунку, чому банк може перевірити операцію, як рахувати спред в обміннику, чим USDT відрізняється від готівкового долара і як не потрапити на шахраїв.

Головна мета фінансової грамотності, не “заробити на курсі” і не знайти ідеальний актив. Головна мета, щоб гроші залишалися доступними, зрозумілими й захищеними.

Почніть із фінансової структури

Перший крок, розділити гроші за задачами. Якщо всі кошти лежать в одному місці, це створює ризик. Якщо все в гривні, є ризик інфляції та девальвації. Якщо все в готівці, є ризик крадіжки або втрати. Якщо все в USDT, є ризики мережі, біржі, гаманця, блокування і фішингу. Якщо все в одному банку, можуть бути побутові проблеми: технічний збій, блокування картки, ліміти або недоступність застосунку.

Практична структура може виглядати так:

гривня на картці, для щоденних витрат;

готівкова гривня, для 3-7 днів автономності;

резервна картка іншого банку;

долар або євро, для частини довшого резерву;

окрема сума для великих майбутніх витрат;

USDT, лише для цифрових задач, якщо ви розумієте ризики;

документи про походження коштів, якщо суми великі.

Фінансова безпека починається не з одного “правильного” інструмента, а з балансу.

Резерв: скільки грошей тримати під рукою

Фінансовий резерв, це сума, яка дозволяє прожити певний час без нового доходу або швидко вирішити проблему: лікування, ремонт, переїзд, втрата роботи, затримка виплати, сімейна ситуація, блекаут.

Мінімальний резерв, це хоча б 1 місяць базових витрат. Краще, 3-6 місяців. Але в українських реаліях не завжди можливо швидко зібрати такий запас. Тому починати можна з малого: 5 000 грн, 10 000 грн, потім сума на тиждень життя, потім на місяць.

Резерв не варто тримати тільки в одному форматі. Частина має бути в банку, частина готівкою, частина може бути у валюті. Якщо резерв повністю в USDT або крипті, він може бути недоступним у момент, коли немає інтернету, доступу до біржі або потрібно швидко заплатити готівкою.

Готівка: потрібна, але не вся

Готівка залишається важливою частиною фінансової безпеки. Вона потрібна під час блекаутів, технічних збоїв, проблем із терміналами, поїздок або ситуацій, коли картка тимчасово не працює.

Для короткого резерву краще мати дрібні купюри гривні. Вони зручніші для продуктів, ліків, транспорту, пального або дрібних покупок. Великі суми вдома тримати небезпечно: готівку можуть вкрасти, загубити або пошкодити.

Практична логіка:

готівкова гривня, на кілька днів життя;

долар або євро, для частини довшого резерву;

банк, для платежів і зберігання;

резервна картка, для доступу до грошей у разі збою.

Готівка дає автономність, але не замінює повністю банківську систему.

Банки: безпека, але з правилами

Банки дають зручність, карткові платежі, депозити, перекази, історію операцій, застосунки, виписки і правовий захист. Але банк працює за правилами. Він може перевірити операцію, запросити документи, обмежити підозрілий платіж або поставити питання щодо походження коштів.

Це особливо актуально, якщо є:

великі надходження;

багато переказів від різних людей;

P2P-операції;

використання особистої картки для бізнесу;

перекази для третіх осіб;

незрозумілі призначення платежів;

операції, що не відповідають звичному профілю клієнта.

Фінансова грамотність, це не шукати спосіб “обійти банк”. Це зробити операції зрозумілими: мати документи, договори, інвойси, податкову логіку, виписки і реальні призначення платежів.

Валюта: долар і євро як частина захисту

Долар і євро залишаються важливими для українців. Вони можуть бути корисними для великих покупок, подорожей, лікування, навчання, оренди, авто, імпорту або довшого резерву.

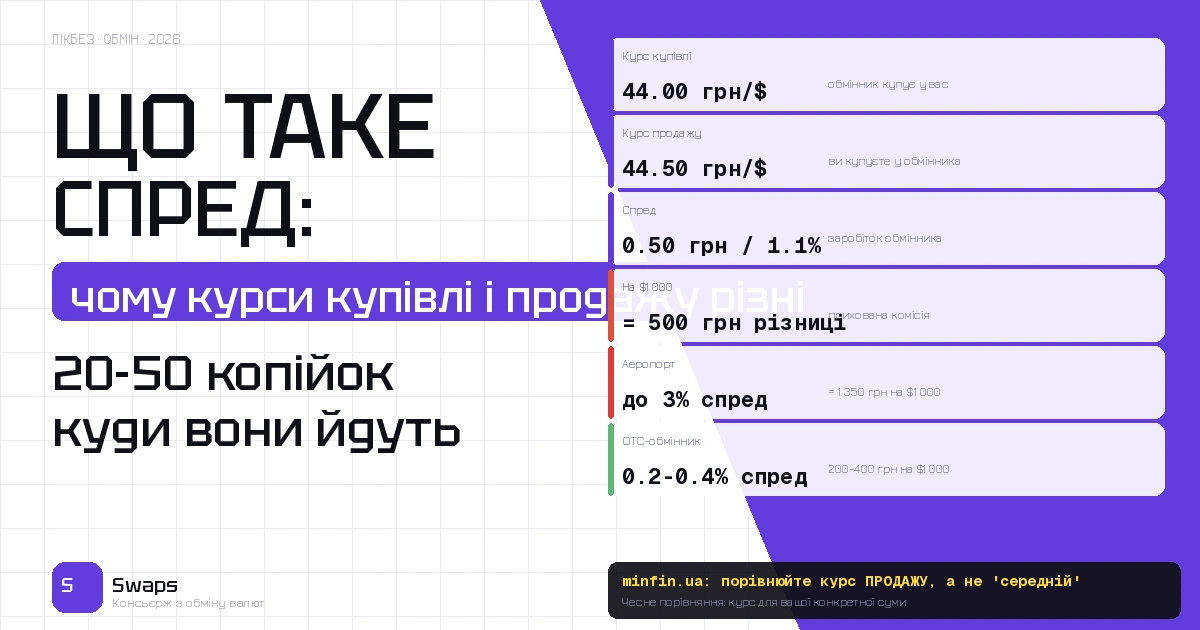

Але валюта теж має ризики. Її можна купити за невигідним курсом. На обміні є спред. Купюри можуть бути старими або пошкодженими. Готівку потрібно безпечно зберігати. Курс може змінюватися.

Перед обміном потрібно перевіряти:

курс купівлі або продажу;

спред;

комісію;

наявність валюти;

номінали купюр;

стан банкнот;

можливість фіксації;

кінцеву суму.

Фінансово грамотна людина дивиться не тільки на курс у Google, а на фактичну суму, яку отримає після всіх умов.

USDT і крипта: зручно, але не без ризику

USDT часто сприймають як цифровий долар. Він справді може бути зручним для фрилансу, міжнародних переказів, P2P, криптообміну і тимчасового зберігання цифрового доларового еквівалента. Але USDT не є готівковим доларом і не є банківським депозитом.

Ризики USDT:

помилка в мережі;

неправильна адреса гаманця;

фішинг;

підміна адреси;

злам акаунта;

блокування біржі;

ризик емітента;

регуляторні обмеження;

P2P-платежі від третіх осіб;

відсутність державної гарантії повернення.

Перед обміном USDT потрібно перевірити мережу, адресу, курс, комісію, кількість підтверджень, час фіксації і порядок дій при затримці транзакції. Якщо людина не розуміє, як працює переказ, краще не відправляти велику суму першою.

Захист від шахрайства

Шахрайство стало одним із головних ризиків для особистих фінансів. Найчастіше люди втрачають гроші не через технічний злам, а через соціальну інженерію: шахрай змушує людину саму переказати кошти, назвати код або ввести дані на фейковому сайті.

Базові правила:

нікому не повідомляти CVV, PIN, паролі та коди з SMS;

не переходити за посиланнями з випадкових повідомлень;

не вводити дані картки на підозрілих сайтах;

не передавати seed-фразу криптогаманця;

не встановлювати програми, які радить “служба безпеки”;

не вірити в гарантований прибуток;

не переказувати USDT незнайомим людям;

не приймати платежі від третіх осіб без пояснення;

не проводити великі операції поспіхом.

Якщо вас кваплять, лякають або обіцяють надто вигідні умови, це вже сигнал зупинитися.

Як контролювати витрати

Тримати гроші в безпеці означає не тільки не втратити їх через шахраїв. Важливо ще й не втрачати контроль над витратами.

Простий підхід:

раз на місяць рахувати обов’язкові витрати;

окремо бачити змінні витрати;

ставити ліміт на імпульсивні покупки;

відкладати частину доходу одразу після надходження;

не тримати всі гроші на картці, з якої робите щоденні покупки;

перевіряти підписки;

планувати великі витрати заздалегідь.

Фінансова грамотність, це не жорстка економія на всьому. Це розуміння, куди йдуть гроші і які витрати справді важливі.

Кредити і борги

Кредит може бути корисним інструментом, але тільки якщо людина розуміє повну вартість. Небезпечно дивитися лише на щомісячний платіж. Потрібно знати ставку, комісії, штрафи, страховки, строк і загальну переплату.

Перед кредитом варто відповісти на питання:

чи справді це необхідно;

чи є резерв на 1-2 платежі;

яка повна вартість кредиту;

що буде при затримці доходу;

чи не дешевше відкласти покупку;

чи не створює кредит залежність від майбутнього доходу.

Фінансово грамотна людина не боїться кредитів, але не бере їх імпульсивно.

Як діяти під час блекаутів або технічних збоїв

Українська реальність показала, що доступ до грошей має бути не тільки цифровим. Якщо немає світла, інтернету або не працює термінал, картка може бути тимчасово марною.

Підготуйте:

готівку дрібними купюрами;

резервну картку;

заряджений павербанк;

офлайн-доступ до важливих контактів;

список найближчих банківських відділень;

частину грошей у різних форматах;

доступ до документів.

Це не паніка, а базова фінансова гігієна.

Чек-лист фінансової безпеки

Перевірте себе:

чи є резерв хоча б на 1 місяць;

чи є готівка на 3-7 днів;

чи є резервна картка іншого банку;

чи не всі гроші зберігаються в одному місці;

чи є частина заощаджень у валюті;

чи зрозуміло, де лежать документи про походження коштів;

чи ввімкнена двофакторна автентифікація;

чи немає зайвих підписок;

чи не використовуєте особисту картку для чужих платежів;

чи перевіряєте курс, спред і комісію перед обміном;

чи знаєте правила безпечного переказу USDT.

Якщо більшість відповідей “ні”, не потрібно змінювати все за один день. Почніть із резерву, готівки, паролів і контролю витрат.

Висновок

Фінансова грамотність у 2026 році, це система захисту грошей. Вона включає резерв, готівку, банки, валюту, USDT, документи, кібербезпеку, контроль витрат і вміння не приймати фінансові рішення під тиском.

Немає одного ідеального способу тримати гроші. Банк зручний, але має правила. Готівка автономна, але небезпечна для великих сум. Валюта корисна для резерву, але має спред і курсові ризики. USDT зручний для цифрових задач, але не гарантується державою і має технічні ризики.

Найкраща стратегія, розділяти гроші за задачами, перевіряти умови операцій і не довіряти надто простим обіцянкам. Якщо потрібно купити або продати долар, євро чи USDT у Києві, варто заздалегідь перевірити курс, комісію, наявність валюти, фіксацію і порядок операції на Swaps.com.ua.

FAQ

Що таке фінансова грамотність простими словами?

Фінансова грамотність, це вміння керувати грошима: планувати витрати, створювати резерв, не потрапляти на шахраїв, розуміти кредити, валюту, банки, готівку, інфляцію і ризики фінансових операцій.

Де краще тримати гроші у 2026 році?

Не варто тримати всі гроші в одному місці. Практично мати частину на банківському рахунку, частину готівкою на 3-7 днів, частину у валютному резерві та окремо кошти для великих цілей.

Чи безпечно тримати гроші в USDT?

USDT може бути зручним для цифрових переказів і криптообміну, але він не є банківським депозитом або готівковим доларом. Є ризики мережі, адреси, біржі, фішингу, блокування і регулювання.

Як захистити гроші від шахраїв?

Не повідомляйте CVV, PIN, паролі, SMS-коди й seed-фразу. Не переходьте за підозрілими посиланнями, не переказуйте гроші незнайомим людям і не довіряйте пропозиціям гарантованого прибутку або надто вигідного курсу.

Поділитись новиною: