Чому не соромно мати готівку у 2026 році: блекаути, резерв, приватність, картки, USDT, долар, євро і безпечний обмін валют.

У 2026 році частина людей сприймає готівку як щось застаріле. Мовляв, якщо ти носиш купюри, знімаєш долар або тримаєш вдома невеликий кеш-резерв, ти “не сучасний”, “боїшся банків” або “не розумієш фінтех”. Це і є грошовий шеймінг, коли людині нав’язують сором за її спосіб користування грошима.

Але реальність простіша: готівка не є ні ознакою відсталості, ні ознакою підозрілої поведінки. Це один із фінансових інструментів. Так само як картка, банківський рахунок, депозит, долар, євро, USDT або мобільний банкінг.

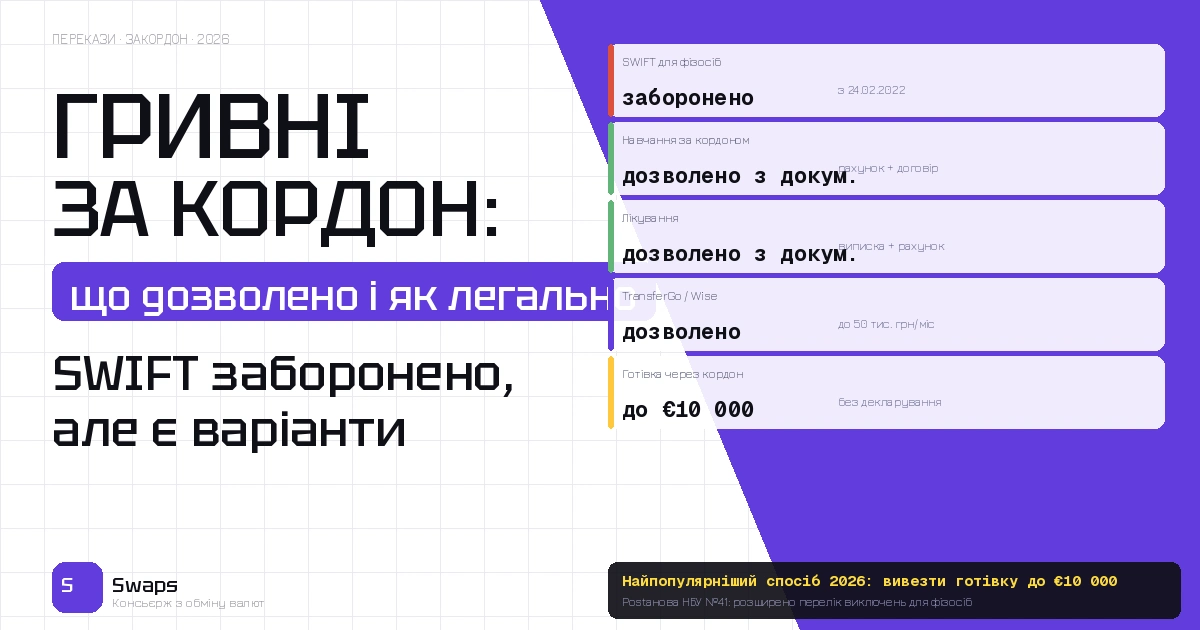

Питання не в тому, що краще: кеш чи digital. Питання в тому, яку задачу ви вирішуєте. Для кави, доставки і підписок зручніша картка. Для блекауту, дрібних витрат, поїздки або резерву може бути потрібна готівка. Для міжнародних цифрових переказів частина людей використовує USDT. Для витрат у ЄС логічним може бути євро. Для базового валютного резерву, долар.

Фінансова грамотність у 2026 році, це не відмова від готівки. Це вміння поєднувати різні формати грошей без паніки, сорому і крайнощів.

Що таке грошовий шеймінг

Грошовий шеймінг, це коли людину засуджують за її фінансові звички. Наприклад:

“Навіщо тобі готівка, всі нормальні люди платять карткою”.

“Ти що, не довіряєш банкам?”

“Кеш носять тільки пенсіонери”.

“Готівка, це підозріло”.

“Тримати долар вдома, це минуле століття”.

Такі фрази звучать сучасно, але часто не враховують реальність України: війну, блекаути, перебої зі зв’язком, обмеження банкоматів, ризик шахрайства, потребу у валютному резерві й різні життєві сценарії.

Людина має право користуватися тими фінансовими інструментами, які відповідають її задачам. Головне, щоб це було законно, безпечно і розумно.

Чому готівка досі потрібна

Готівка має кілька практичних переваг.

Перша, автономність. Якщо не працює термінал, немає інтернету або розрядився телефон, готівка все одно працює.

Друга, швидкість. Для дрібної покупки іноді простіше дати купюру, ніж чекати зв’язок або підтвердження платежу.

Третя, резерв. Невеликий запас гривні може допомогти під час блекауту, дороги, поїздки або технічного збою.

Четверта, контроль витрат. Деяким людям легше контролювати бюджет, коли частина грошей фізично обмежена.

П’ята, валюта. Готівковий долар або євро досі важливі для поїздок, великих покупок, оренди, авто, лікування, навчання або сімейного резерву.

Це не означає, що всі гроші потрібно тримати в купюрах. Але мати готівку, це нормально.

Готівка не програла карткам

Безготівкові платежі в Україні справді дуже розвинені. Люди активно платять картками, телефонами, годинниками, переказують кошти онлайн і користуються банківськими застосунками. Це зручно і часто безпечніше для щоденних платежів.

Але популярність карток не означає, що готівка стала непотрібною. Вона просто змінила роль. Якщо раніше готівка була головним способом розрахунку, то зараз вона частіше виконує резервну, побутову і валютну функцію.

Нормальна фінансова модель у 2026 році може виглядати так:

картка, для щоденних оплат;

готівкова гривня, для короткого резерву;

долар або євро, для частини заощаджень;

USDT, для цифрових задач із розумінням ризиків;

банківський рахунок, для офіційних платежів і фінансової історії.

Це не конфлікт між старим і новим. Це диверсифікація.

Чому готівка важлива під час блекаутів

Український досвід показав: навіть найзручніший банкінг залежить від електроенергії, мобільного зв’язку, інтернету, терміналів і банківської інфраструктури. Якщо хоча б один елемент не працює, оплата карткою може стати проблемою.

Під час блекауту готівка може знадобитися для:

продуктів;

води;

ліків;

транспорту;

палива;

дрібних побутових покупок;

термінових послуг.

Тому мати запас готівкової гривні на кілька днів, це не “страх”, а нормальна побутова підготовка. Інша справа, що не варто тримати вдома надто великі суми без потреби.

Скільки готівки варто мати

Універсальної цифри немає. Але практичний підхід такий: мати готівку на 3-7 днів базових витрат.

Це можуть бути гроші на їжу, воду, транспорт, ліки, зв’язок, дрібні побутові потреби. Сума залежить від міста, сім’ї, витрат, наявності авто, дітей, тварин, стану здоров’я і ризику відключень.

Не варто тримати весь фінансовий резерв вдома. Причини очевидні:

ризик крадіжки;

ризик пожежі або пошкодження;

немає відсотків;

складніше підтвердити походження великої суми;

можна втратити частину купівельної спроможності через інфляцію.

Готівка має бути частиною системи, а не всією системою.

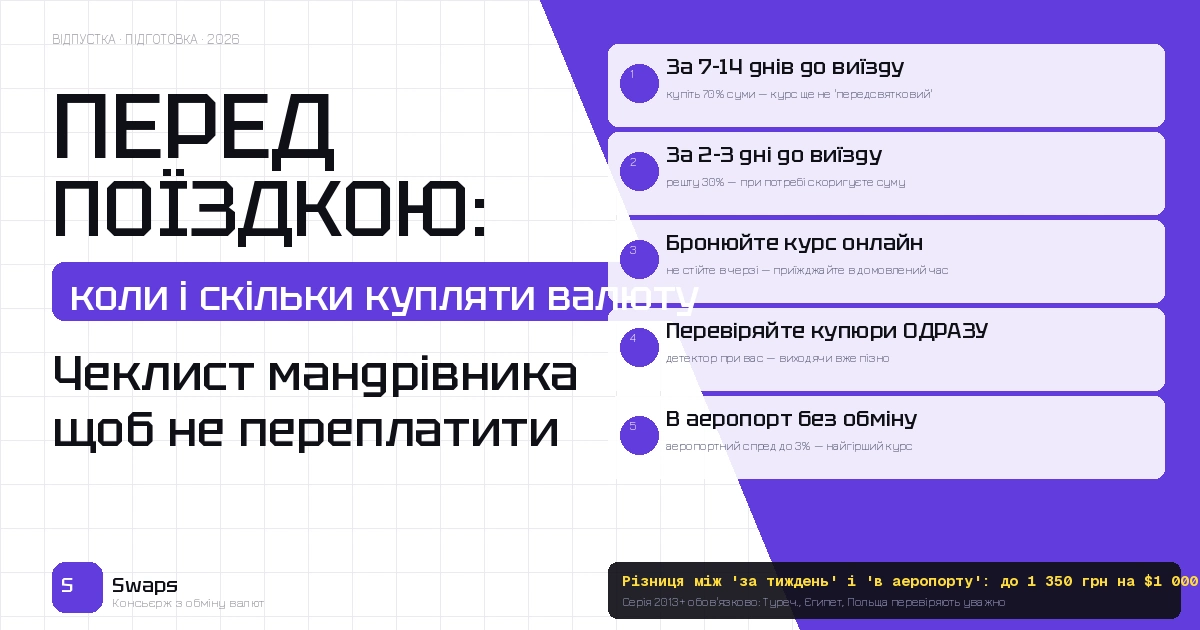

Готівковий долар і євро: чому це окрема тема

Гривнева готівка потрібна для побуту. Валютна готівка, для інших задач: резерву, поїздок, великих покупок, оренди, авто, навчання, лікування або переїзду.

Долар і євро залишаються практичними для українців, але при обміні важливо дивитися не тільки на курс.

Перед купівлею або продажем валюти потрібно перевірити:

актуальний курс;

спред;

комісію;

курс саме для вашої суми;

наявність валюти;

номінали купюр;

стан банкнот;

можливість фіксації;

час дії курсу;

кінцеву суму до видачі.

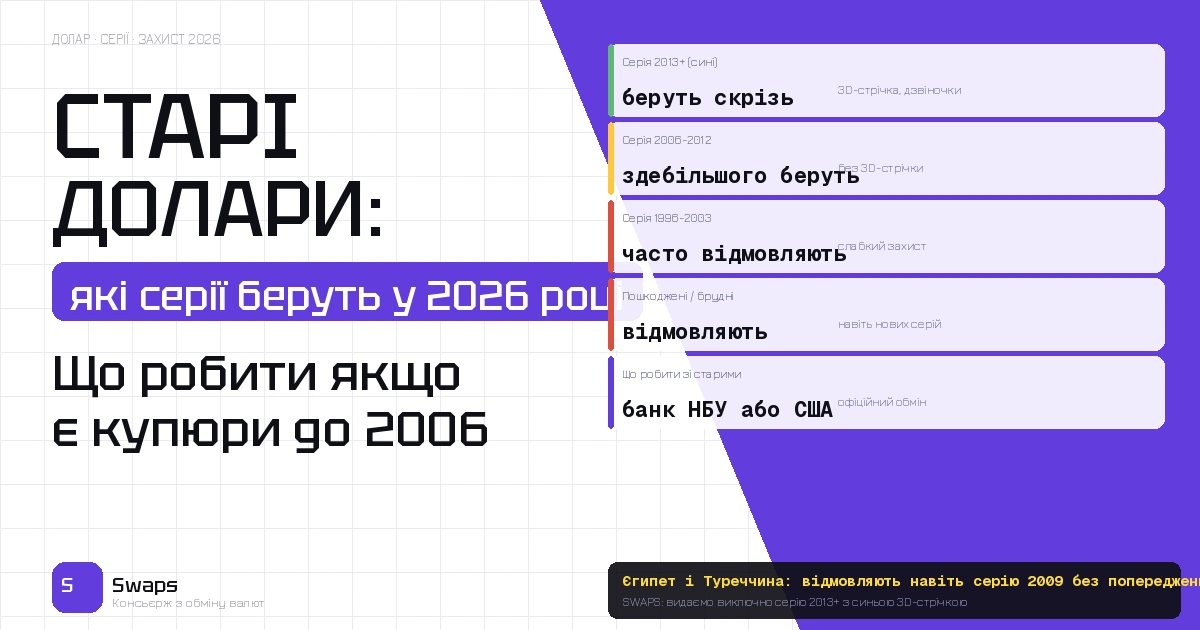

Готівкова валюта має фізичну сторону: купюри можуть бути старі, пошкоджені, різних номіналів або тимчасово відсутні в касі. Це не видно в Google-курсі, але це важливо при реальному обміні.

Приватність не дорівнює “обхід правил”

Один із аргументів на користь готівки, приватність. Людина не завжди хоче, щоб кожна дрібна побутова покупка залишала цифровий слід. Це нормальна позиція, якщо йдеться про легальні витрати.

Але важливо не плутати приватність із обходом правил. Для великих сум, нетипових операцій, бізнесових платежів або криптообміну можуть знадобитися документи, підтвердження походження коштів або додаткова перевірка.

Правильна рамка така:

готівка може бути приватною;

готівка не має бути інструментом приховування незаконних операцій;

великі суми потрібно проводити прозоро;

документи краще мати заздалегідь;

не варто дробити операції або використовувати чужі картки.

Це важливо і для безпеки клієнта, і для довіри до сервісу.

Чому не варто соромитися кешу

Соромитися готівки не потрібно з трьох причин.

Перша, готівка легальна. Це офіційна форма грошей.

Друга, готівка практична. Вона допомагає в ситуаціях, де цифрові платежі не працюють.

Третя, готівка є частиною фінансової стійкості. Вона не замінює банк, але доповнює його.

Справжня проблема не в тому, що людина має кеш. Проблема, якщо вона не контролює ризики: носить надто багато грошей без потреби, зберігає все вдома, не має документів для великих сум, не перевіряє курс або міняє валюту в першому випадковому місці.

Чому не варто ідеалізувати готівку

Готівка корисна, але не ідеальна.

Мінуси кешу:

можна втратити;

можуть вкрасти;

можна пошкодити купюри;

не нараховується дохід;

великі суми складно безпечно перевозити;

потрібно перевіряти справжність банкнот;

для великих операцій можуть знадобитися документи;

валюту треба правильно зберігати.

Тому позиція “тільки готівка” така ж слабка, як і позиція “готівка не потрібна взагалі”. Розумна стратегія, це баланс.

USDT і кеш: різні інструменти

USDT часто використовують як цифровий доларовий інструмент. Він може бути зручним для фрилансу, P2P, міжнародних переказів, крипторозрахунків і обміну на готівку.

Але USDT не є готівковим доларом і не є банківським депозитом.

У нього є окремі ризики:

емітент;

резерви;

біржа;

гаманець;

мережа переказу;

адреса;

комісія;

підтвердження;

фішинг;

блокування акаунта;

AML-ризики.

Тому не варто казати “USDT замінив кеш”. Він може доповнювати фінансову систему, але не виконує всі функції готівкового долара або євро.

Як безпечно користуватися готівкою

Є кілька простих правил.

Не носити велику суму без потреби.

Не обговорювати суму в публічному місці.

Не міняти валюту “з рук” на вулиці.

Перевіряти купюри.

Зберігати валюту в сухому й безпечному місці.

Не тримати весь резерв вдома.

Для великих сум мати документи.

Перед обміном перевіряти курс, спред і фіксацію.

Не гнатися за нереально вигідним курсом у Telegram.

Для USDT завжди перевіряти мережу й адресу.

Готівка безпечна тоді, коли з нею працюють обережно.

Коли Swaps може бути зручним

Якщо потрібно купити або продати долар, євро чи USDT у Києві, важливо не просто “мати готівку”, а правильно провести операцію. Для цього потрібно заздалегідь уточнити курс, суму, спред, комісію, наявність валюти, номінали, фіксацію і порядок обміну.

Swaps може бути зручним у сценаріях, коли клієнту потрібно не просто зайти в перше віконце, а заздалегідь погодити умови, особливо для великої суми, євро або USDT.

Головна цінність, не в тому, щоб “не соромитися кешу”. Головна цінність, щоб розуміти, як безпечно користуватися різними форматами грошей.

Висновок

Грошовий шеймінг навколо готівки, це слабка і поверхова позиція. У 2026 році готівка не є пережитком минулого. Вона залишається потрібною для резерву, блекаутів, дрібних платежів, валютного обміну, поїздок і фінансової автономності.

Але готівку не потрібно ідеалізувати. Вона має ризики: крадіжка, втрата, пошкодження, інфляція, складність зберігання і потреба в документах для великих сум.

Найкраща стратегія, це баланс: картка для щоденних платежів, невелика готівкова гривня для резерву, долар або євро для частини заощаджень, USDT для цифрових задач із розумінням ризиків.

Якщо потрібно купити або продати долар, євро чи USDT у Києві, варто заздалегідь перевірити актуальний курс, спред, комісію, фіксацію, наявність готівки, номінали і порядок операції на Swaps.com.ua.

FAQ

Чи соромно мати готівку у 2026 році?

Ні. Готівка залишається нормальним фінансовим інструментом. Вона потрібна для резерву, блекаутів, дрібних платежів, поїздок і валютного обміну.

Скільки готівки варто тримати вдома?

Практично мати запас готівкової гривні на 3-7 днів базових витрат. Усі заощадження тримати вдома не варто через ризик крадіжки, втрати, пошкодження та інфляції.

Що краще: готівка чи картка?

Для щоденних платежів часто зручніша картка. Для резерву, блекауту або валютного обміну потрібна готівка. Найкраще працює не один інструмент, а комбінація.

Чи може USDT замінити готівковий долар?

Ні. USDT може бути зручним цифровим доларовим інструментом, але це не готівковий долар і не банківський депозит. Є ризики мережі, адреси, біржі, емітента, комісій і блокування.

Поділитись новиною: