Крипта і фінмоніторинг у 2026: за що банки блокують рахунки після виведення USDT

Продали USDT, перевели UAH на картку – і через кілька днів банк заблокував рахунок і просить пояснити “незрозумілі надходження”. Це реальна ситуація яку переживають люди у 2026. Розповідаємо які суми тригерять перевірку, що писати банку і як уникнути блокування заздалегідь.

Актуальний курс USDT – у Телеграм-каналі.

Чому саме крипта викликає підвищену увагу

Банки в Україні зобов’язані виконувати вимоги фінансового моніторингу по закону “Про запобігання та протидію легалізації доходів”. Криптовалюта потрапляє в окрему категорію ризику – бо НБУ ще не ухвалив повноцінне регулювання крипторинку, і банки трактують надходження від крипти як “нетипові”.

У квітні 2026 НБУ оштрафував чотири небанківські установи за порушення вимог фінмоніторингу. Це сигнал для банків підвищити пильність. Ефект – більше запитів до клієнтів і більше заблокованих рахунків.

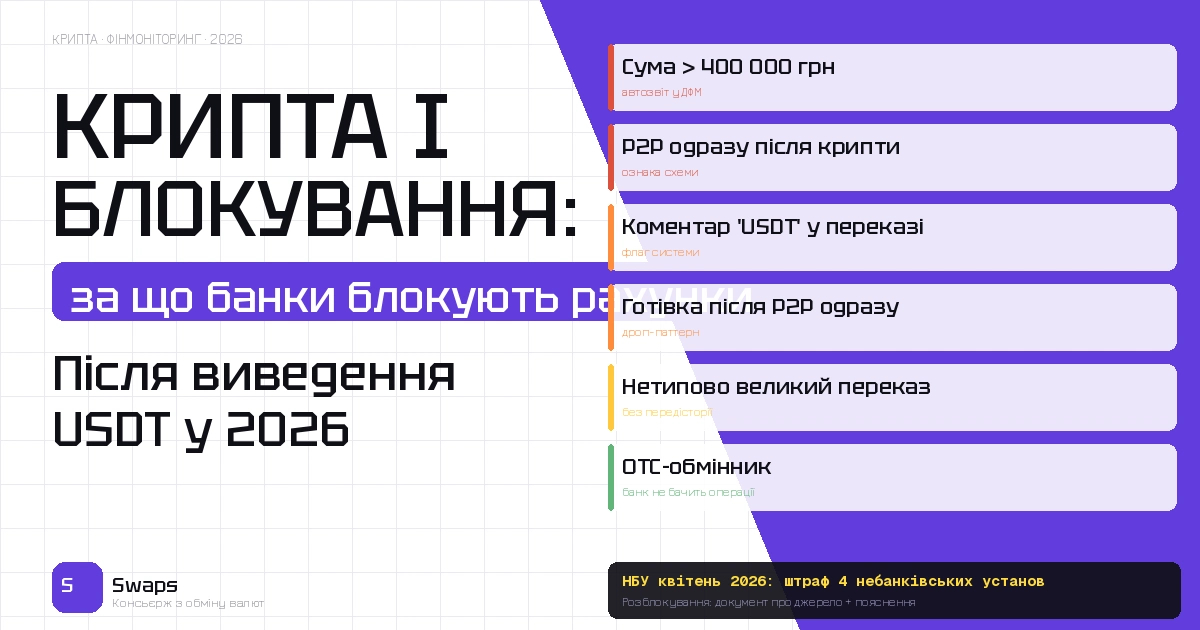

Які суми і патерни тригерять перевірку

Автоматична передача в підрозділ моніторингу – при сумі від 400 000 грн в одній операції або серії операцій. Це близько $8 900 за курсом 44.91.

Але є і нефінансові тригери: кілька P2P-надходжень від різних людей з коментарем типу “за обмін”, “крипта”, “переказ за послуги” – система бачить паттерн дроп-схеми. Готівка знята одразу після великого P2P-надходження – ознака транзитного рахунку. Регулярні надходження раніше відсутнього джерела.

Реальні кейси блокувань

Кейс 1: людина отримала на ПриватБанк 120 000 грн за проданий USDT через P2P-біржу. Через 3 дні – запит пояснити джерело. Надала виписку з Binance – рахунок розблокували за 5 днів.

Кейс 2: систематична торгівля USDT через P2P, 15-20 операцій на місяць. Після 6 місяців – банк розірвав договір без пояснень. Причина: паттерн нагадував дроп-мережу. Довести зворотне в цій ситуації значно складніше.

Кейс 3: обмін USDT через OTC-обмінник, отримано готівкові USD. Банк не задіяний взагалі – блокувань немає.

Як захистити рахунок: три кроки заздалегідь

Перший крок – документуйте покупку USDT. Зберігайте виписку з біржі, дату і ціну купівлі, підтвердження транзакцій в блокчейні. При запиті банку – це основний документ.

Другий крок – не коментуйте транзакції словами “крипта”, “USDT”, “обмін”. В полі призначення платежу краще взагалі нічого не писати або написати нейтральне “повернення коштів”.

Третій крок – для великих сум використовуйте OTC-обмінник замість P2P. Отримали готівку в обміннику – банк не задіяний, ризик блокування мінімальний.

OTC-обмін без участі банку – swaps.com.ua. Відділення у Кийіві з закритою кімнатою – на карті.

FAQ

Що писати банку якщо запитали про джерело коштів від крипти? Чесно і документально: “Кошти від продажу криптовалюти USDT, придбаної в [дата] на біржі [назва]. Додаю виписку з біржі і підтвердження транзакції”. Коротко, з документами – найефективніший підхід.

Чи може банк закрити рахунок без права на розблокування? Так. Банк має право розірвати договір з клієнтом у випадку систематичних підозрілих операцій. Оскарження через НБУ можливе, але тривале. Простіше не допускати такої ситуації.

Скільки часу займає розблокування при наявності документів? За законом – до 30 днів. На практиці при наданні документів одразу – 3-7 робочих днів. Якщо банк вимагає додаткову інформацію – може затягнутися.

Поділитись новиною: