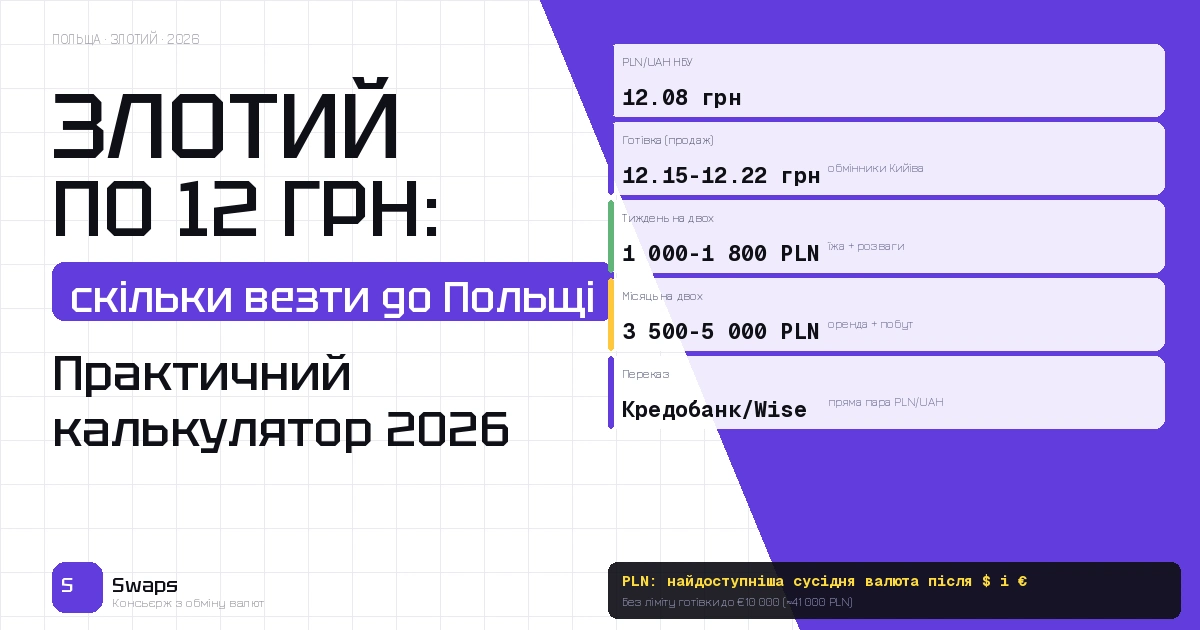

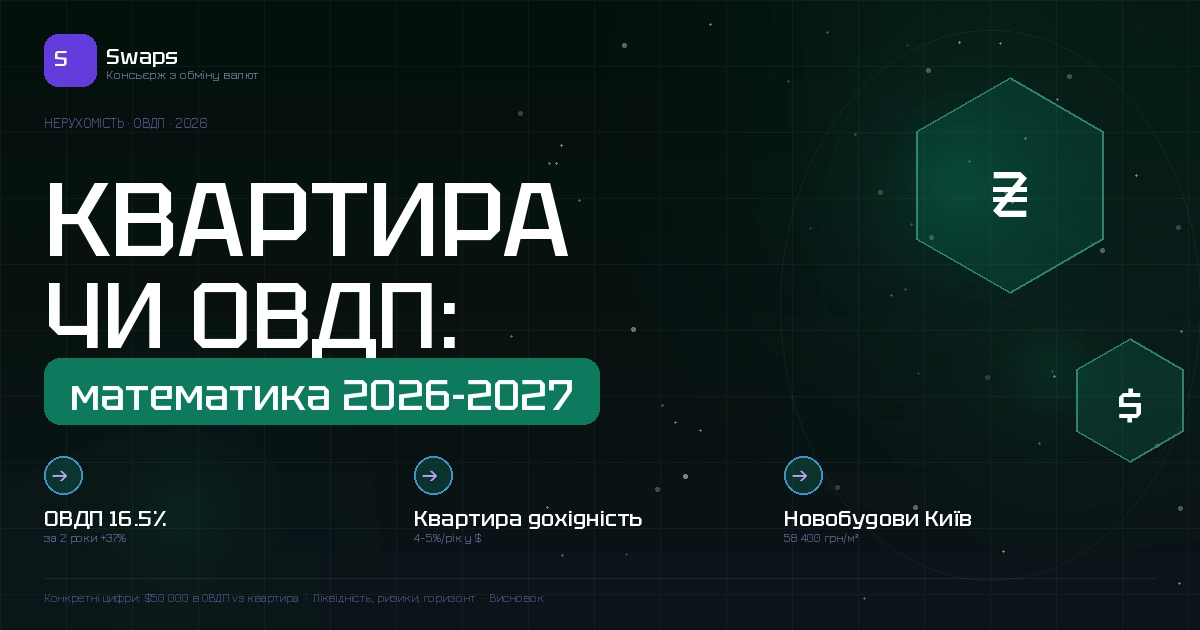

Купити квартиру в Кийіві чи покласти в ОВДП: математика на 2026-2027

Питання яке задають частіше ніж здається. Особливо після того як нерухомість у Кийіві трохи ожила — новобудови 58 400 грн/м² за даними ЛУН. Люди рахують: може краще квартира ніж тримати гроші у паперах? Порахуємо чесно.

Актуальний курс для розрахунків — у Телеграм-каналі.

Вхідні умови: $50 000 і два роки

Двокімнатна в Кийіві в середньому сегменті сьогодні — $45 000-65 000. Візьмемо $50 000 як орієнтир. Горизонт — два роки. Що ефективніше?

Варіант А: квартира під оренду

50000=2200000грнзакурсу44грн/50 000 = 2 200 000 грн за курсу 44 грн/ . Купуєте квартиру, здаєте в оренду.

Медіана оренди 2-кімнатної у Кийіві (ЛУН, квітень 2026): 25 000-26 000 грн/місяць. Річний дохід від оренди: ~300 000 грн.

Але з цього треба відняти:

- Комунальні (частково орендар платить, але не завжди): мінус 10 000-15 000 грн/рік

- Ремонт і поточне обслуговування: мінус 15 000-30 000 грн/рік

- Простої між орендарями (1-2 місяці на рік статистично): мінус 25 000-50 000 грн

- Податки (18% ПДФО + 1.5% ВЗ якщо офіційно): мінус 58 500 грн/рік

Чисто в руки: орієнтовно 150 000-200 000 грн/рік або 3400−4500прикурсі44грн/3 400-4 500 при курсі 44 грн/ .

Дохідність від $50 000 інвестиції: 6.8-9% річних у гривні, або 3.4-4.5% у доларах.

За два роки: $50 000 перетворились у $50 000 (квартира) + $7 000-9 000 (дохід) = $57 000-59 000. Плюс можливе зростання вартості самої квартири.

Варіант Б: ОВДП у гривні

$50 000 конвертуємо у 2 200 000 грн. Купуємо ОВДП на два роки по 16.5% річних. Без ПДФО і ВЗ.

Рік перший: 2 200 000 × 0.165 = 363 000 грн купонів. Рік другий (реінвестуємо купони): (2 200 000 + 363 000) × 0.165 = ~422 000 грн.

За два роки загальний дохід: ~785 000 грн або 35.7% від вкладеної суми.

Але при цьому гривня девальвує. При прогнозному курсі 45.8 грн до кінця 2026 і далі за тим же темпом до кінця 2027 — орієнтовно 47-48 грн/$.

Конвертуємо назад: (2 200 000 + 785 000) / 47 = ~$63 500.

За два роки: $50 000 перетворились у ~$63 500. Плюс $13 500 або +27% у доларах.

Порівняння впритул

| Квартира | ОВДП | |

|---|---|---|

| Вкладено | $50 000 | $50 000 |

| Через 2 роки | $57 000-59 000 | ~$63 500 |

| Дохідність у $ | +7-9 тис. (+14-18%) | +13.5 тис. (+27%) |

| Ліквідність | Місяці | Дні |

| Зусилля | Значні | Мінімальні |

| Ризик | Простої, ремонти | Девальвація |

ОВДП виграє за дохідністю і ліквідністю. Квартира — за психологічним комфортом (“є щось конкретне”) і як захист від форс-мажорної девальвації понад 20% (малоймовірної але можливої).

Коли квартира все одно краще

Якщо плануєте жити самі або надавати рідним — дохідність неважлива. Якщо хочете актив що не “зникне” при банківській кризі — нерухомість реальна. Якщо маєте досвід орендодавця і контакти надійних орендарів — цифри будуть кращими ніж у середньому.

Для решти — ОВДП або комбінація ОВДП + готівкова валюта дає вищу дохідність при менших зусиллях.

Купити валюту на частину суми — swaps.com.ua. Адреси — на карті.

FAQ

А якщо гривня не девальвує так сильно — ОВДП програє? При девальвації нижче 10% за два роки — квартира і ОВДП приблизно рівні. При девальвації вище 15% — ОВДП виграє впевненіше. Аналітики прогнозують 5-6% на рік — середній сценарій на користь ОВДП.

Чи можна комбінувати — частина в ОВДП, частина першим внеском на іпотеку? Так, і це часто раціонально. Накопичуєте через ОВДП і через 1-2 роки маєте більший перший внесок — менша тіло кредиту і менші відсотки по іпотеці.

Чи є ризик що держава не виплатить ОВДП? Ризик є теоретично. Україна обслуговує внутрішній борг навіть під час активних бойових дій. При діючій програмі МВФ — дефолт по внутрішньому боргу не в інтересах нікого, включно з кредиторами.

Поділитись новиною: