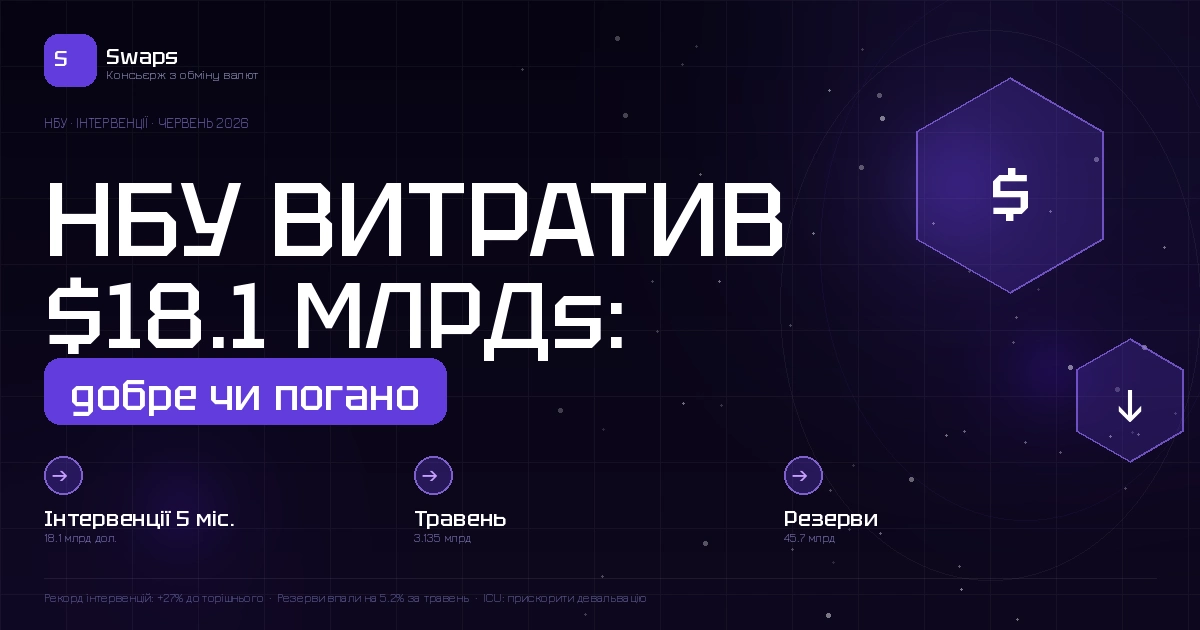

НБУ витратив $18.1 млрд за п’ять місяців: це добре чи погано для власника гривні

Цифра з’явилась 2 червня і одразу зібрала купу коментарів. За перші п’ять місяців 2026 року Національний банк продав на міжбанківському ринку 18.1 млрд доларів — на 27% більше ніж за той самий період 2025 року. Резерви за травень просіли ще на 5.2%, до $45.7 млрд. Частина коментаторів вже говорить про катастрофу. Насправді картина складніша.

Актуальний курс — у Телеграм-каналі.

Що саме трапилося в цифрах

Помісячно 2026 рік виглядає так: $3.74 млрд у січні, $2.99 у лютому, $4.77 у березні — це рекорд місяця через іранський стрибок нафти — $3.59 у квітні і $3.19 у травні. Разом $18.3 млрд чистого продажу.

Для порівняння: увесь 2025 рік НБУ продав близько $40-41 млрд. Якщо темп збережеться — 2026 рік може вийти на $42-43 млрд. Тобто не різкий стрибок, але вищий рівень.

Причина зростання — і в більшому попиті на валюту, і в тому що НБУ свідомо більше «відпускає» курс замість того щоб тримати кожну копійку. Резерви скоротилися з $57.2 млрд на початку року до $45.7 млрд на 1 червня — мінус $11.5 млрд за п’ять місяців.

Чому це не катастрофа

Є один показник який важливіший за абсолютну суму резервів — покриття імпорту. НБУ сам повідомив: поточний рівень $45.7 млрд покриває 4.7 місяця майбутнього імпорту. Норма МВФ — мінімум три місяці. Тобто навіть після п’яти місяців витрат — запас більш ніж достатній.

Чисті резерви НБУ (без коштів уряду і зобов’язань) у травні склали $31.1 млрд. Теж вище комфортного мінімуму.

Плюс — $599 млн надійшло у травні від Світового банку і через розміщення валютних ОВДП. Виплати і надходження йдуть паралельно, НБУ не просто «палить» резерви в нікуди.

Де слабке місце аргументу «все добре»

Головком опублікував колонку Богдана Данилишина з жорсткішою оцінкою: проблема валютно-курсової політики НБУ полягає в тому, що вона дедалі більше спирається на продаж валюти з резервів, а не на відновлення експортної спроможності, приплив інвестицій чи структурне оздоровлення платіжного балансу.

Це правда. Поточна модель тримається на трьох китах: зовнішня допомога (основний), інтервенції з резервів (підтримуючий), і ОВДП в гривні (внутрішній). Перший кит залежить від рішень Вашингтона і Брюсселя. Якщо він похитнеться — другий і третій не витримають навантаження.

Що це означає для ваших заощаджень

Для власника гривні: рекордні інтервенції — це добра новина в короткостроковому вимірі. Вони стримують курс. Але ICU вже переглянув прогноз до 45.8 грн до кінця року, пояснивши це саме тим що НБУ доведеться «прискорити темп» девальвації щоб не вичерпати резерви швидше за план.

Висновок простий: диверсифікація — не паранойя, а математика. Тримати все в гривні при прогнозованій девальвації 5-6% — це добровільна втрата.

Купити євро або долар вигідно — swaps.com.ua. Адреси відділень — на карті.

FAQ

Якщо НБУ витрачає по $3.5 млрд на місяць — коли резерви скінчаться? При поточному темпі без нових надходжень — через 13 місяців. Але надходження є: Світовий банк, МВФ, ЄС. Реальний прогноз НБУ на кінець 2026 — близько $64.8 млрд. Тобто регулятор очікує поповнення яке перекриє витрати.

Чому НБУ не просто підніме курс до 45 і витрачатиме менше? Різка зміна викликала б паніку і ажіотажний попит. Тоді довелося б витратити ще більше. «Керована гнучкість» — це плавне підвищення по 0.3-0.4 грн на місяць замість стрибків.

Чи є зв’язок між інтервенціями і курсом в обмінниках? Прямий. Чим більше НБУ продає — тим більше долара на ринку — тим стабільніший або нижчий курс в обмінниках. Коли інтервенції скоротяться — курс почне рости швидше.

Поділитись новиною: