Нові ліміти банків для бізнесу на карткові перекази: кого торкнулось і як працювати далі

У травні 2026 кілька великих банків оголосили про нові обмеження на карткові перекази для підприємців і ФОП. Це окрема хвиля після P2P-меморандуму для фізосіб 2025 року. Що саме змінилось і як продовжувати нормально приймати оплату – розбираємо без зайвого алармізму.

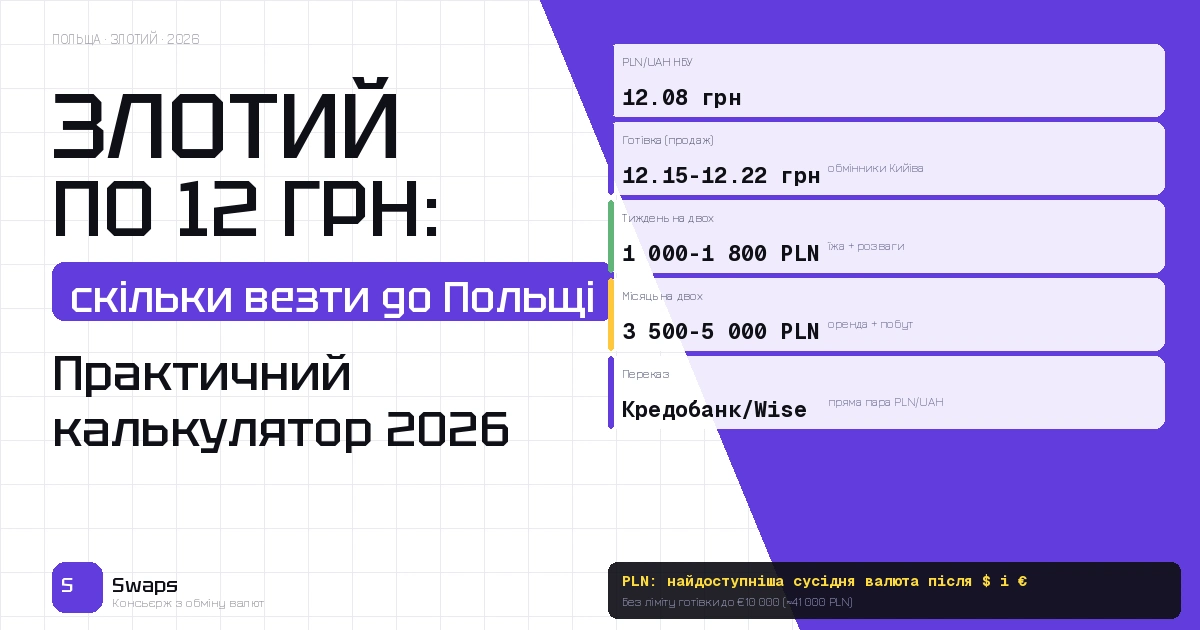

Актуальний курс – у Телеграм-каналі.

Що змінилось для бізнесу у травні 2026

Банки посилюють контроль над надходженнями на підприємницькі рахунки ФОП і ТОВ від фізичних осіб. Конкретно:

Деякі банки знизили ліміти на отримання переказів від фізосіб на підприємницькі картки – від 50 000 до 100 000 грн/місяць. Це не стосується оплат через POS-термінали і платіжні системи (LiqPay, WayForPay і т.д.) – ті залишаються без змін.

Причина – фінансовий моніторинг і боротьба з “сірими” схемами коли підприємець використовує підприємницький рахунок для нелегальних P2P-операцій.

Кого торкається найбільше

Насамперед – ФОП 2 і 3 групи які приймають оплату від клієнтів напряму на картку без POS-терміналу і без онлайн-еквайрингу. Типові представники: репетитори, майстри, невеликі постачальники послуг, фрілансери що отримують від приватних замовників.

Великого бізнесу з правильно налаштованим еквайрингом – не торкається взагалі.

Як прийнятий ліміт обійти законно

Варіант 1: Онлайн-еквайринг. WayForPay, LiqPay, Fondy – підключення безкоштовне або майже безкоштовне. Клієнт платить карткою через платіжну форму – гроші йдуть не “P2P” а як торгова операція. Ліміти P2P не стосуються.

Варіант 2: QR-код оплати через Monobank або ПриватБанк. При оплаті через QR-код бізнесу це теж торгова операція, а не P2P-переказ.

Варіант 3: Виставлення рахунку. Клієнт отримує рахунок і переказує на підприємницький IBAN через інтернет-банкінг – не P2P-переказ картка-картка, а банківський переказ.

Всі три варіанти – абсолютно законні і фактично ліміти обходять просто тому що виходять за межу “P2P”.

Що робити якщо ліміт вичерпався

Не панікуйте. Зверніться до банку – уточніть поточний ліміт і чи можна підвищити при поданні документів (договори, акти виконаних робіт). Більшість банків збільшують ліміти при підтвердженні реальної підприємницької діяльності.

Паралельно – підключіть хоча б одну з форм еквайрингу. Це займає кілька годин і знімає проблему назавжди.

Для великих готівкових операцій – обмінники без ліміту на суму. swaps.com.ua. Адреси – на карті.

FAQ

Чи стосуються нові ліміти рахунків ТОВ а не тільки ФОП? Обидва типи під моніторингом, але специфіка різна. ТОВ з нормальним бухгалтерським обліком, договорами і актами – значно менша ймовірність проблем. ФОП без документів на більшість операцій – більший ризик.

Якщо клієнт переказує мені “від фізособи” – це автоматично P2P? Так. Переказ з картки фізичної особи на картку ФОП – P2P навіть якщо це оплата за послугу. Щоб вийти з-під P2P-ліміту – потрібен еквайринг або банківський переказ за рахунком.

Чи загрожує щось ФОП якщо перевищує ліміт? Банк може призупинити операцію або запросити документи. Кримінальної відповідальності за перевищення – немає. Але систематичне перевищення і неподача документів – шлях до обмеження рахунку.

Поділитись новиною: