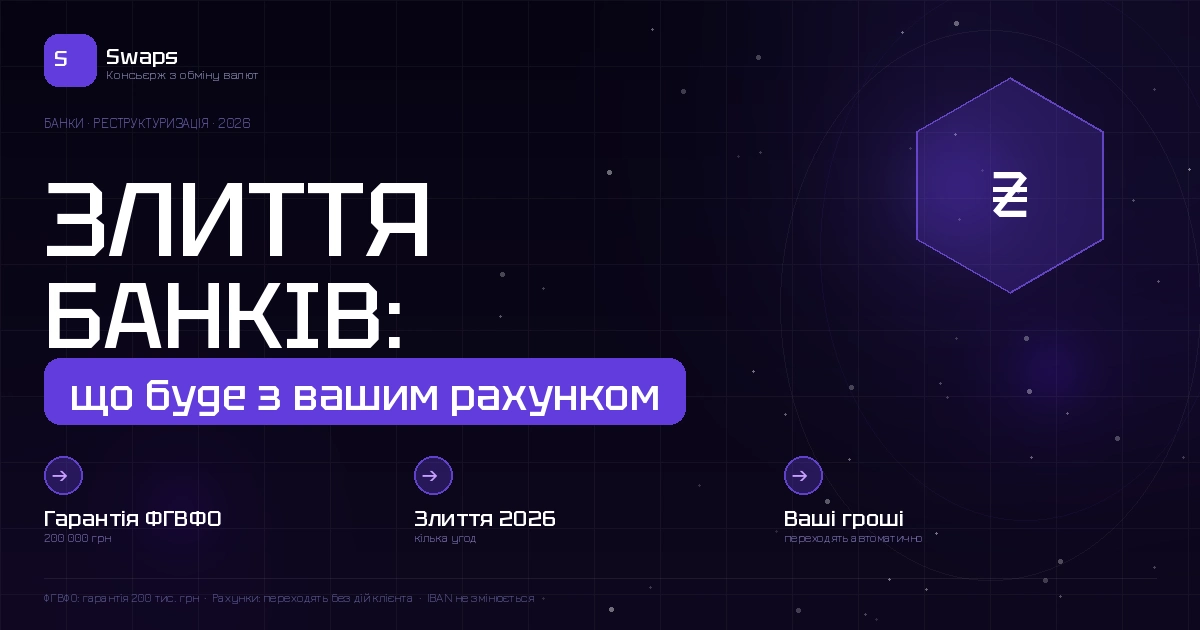

Злиття банків в Україні 2026: що буде з рахунками, депозитами і картками при реорганізації

У 2026 році банківська система України продовжує консолідацію. Після очищення сектору у 2014-2016 роках і втрат від війни НБУ заохочує злиття і поглинання між невеликими банками. Що відбувається з вашими грошима при злитті – розбираємо без зайвих нервів.

Актуальний курс для обміну – у Телеграм-каналі.

Скільки банків залишилось в Україні і хто може злитись

Станом на початок 2026 року в Україні діє близько 60 банків. У 2024-2025 роках відбулось кілька угод поглинання невеликих банків більшими. Тенденція: малі банки з капіталом нижче мінімальних вимог НБУ (1 млрд грн) або злиються, або підуть з ринку.

Найімовірніші кандидати на злиття: банки з капіталом 1-3 млрд грн, які не мають сильного власника або стратегічного інвестора. Великі держбанки (Приват, Ощад, Укргаз) і міжнародні групи (Райффайзен, ОТП, ПроКредит) – стабільні.

Що відбувається з вашим рахунком при злитті

Злиття банків – тривалий регуляторний процес під контролем НБУ. Ключовий принцип: права клієнтів переходять до банку-правонаступника автоматично.

Рахунки і картки: продовжують діяти. IBAN зазвичай залишається тим самим або банк видає нову карту з перехідним терміном.

Депозити: переходять без змін умов до закінчення строку. Якщо ставка була 14% – вона залишається 14% до дати закінчення.

Кредити: переходять на нового кредитора. Умови не змінюються в одноосібному порядку – для цього потрібна ваша згода.

Довіреності і автоплатежі: необхідно переоформити після завершення злиття.

ФГВФО: гарантія 200 000 грн

Якщо банк не просто зливається, а ліквідується (виводиться з ринку) – вступає Фонд гарантування вкладів фізичних осіб. Гарантована сума – 200 000 грн на одного вкладника в одному банку.

Важливо: гарантія 200 000 грн – на одного клієнта в одному банку, а не на один рахунок. Якщо у вас два депозити в одному банку по 150 000 грн кожен – гарантовано лише 200 000 грн сумарно.

При суттєвих заощадженнях – розподіляйте по різних банках або тримайте частину у валюті готівкою.

Чи треба щось робити при злитті банків

Нічого термінового: закон захищає клієнтів. Ваші гроші – у банку-правонаступника. Паніки і черг не потрібно.

Корисно: стежити за офіційними повідомленнями вашого банку (через застосунок або електронну пошту). НБУ публікує інформацію про злиття на офіційному сайті.

Важливо перевірити: чи не треба переоформити довіреності або автоплатежі. Зазвичай про це банк повідомляє заздалегідь.

Як захистити великі суми від ризику банку

При депозиті понад 200 000 грн – розподіляйте між кількома банками. Альтернативи:

ОВДП – не є вкладом банку. При проблемах банку ОВДП залишаються у власності клієнта. Зберігаються в депозитарії НБУ. Прибутковість: 15-17% річних.

Готівкова валюта – фізично ваша. Зберігайте тільки перевірені купюри серії 2013+. Отримати безпечно – у відділеннях SWAPS. Адреси – на карті.

FAQ

Чи можна вилучити депозит при злитті банків? Достроково – тільки на умовах договору (зазвичай із втратою частини відсотків). Якщо строк не закінчився – права і умови залишаються без змін у банку-правонаступнику.

Чи змінить банк-правонаступник ставку по моєму депозиту? Ні, в односторонньому порядку не може. Умови договору зберігаються до його закінчення.

Як дізнатись чи мій банк надійний? НБУ публікує рейтинг фінансової стійкості банків. Mind.ua і LIGA.net регулярно оновлюють аналіз. Ключові показники: норматив адекватності капіталу H2 (мінімум 10%), покриття ліквідних активів LCR.

Поділитись новиною: