Готівка чи картка за кордоном улітку 2026: на чому українці втрачають більше всього ще до початку відпустки

Більшість українців, плануючи відпустку, думають про квитки і готель – але не про те, скільки вони витратять на комісіях і конвертації. А втрати можуть бути суттєвими: від -2% за зняття готівки в банкоматі до -10% за DCC-пастку в терміналі. Ця стаття – практичний чеклист для тих, хто хоче зберегти максимум від бюджету поїздки.

Вигідний курс готівкових євро і доларів перед відпусткою – у Телеграм-каналі.

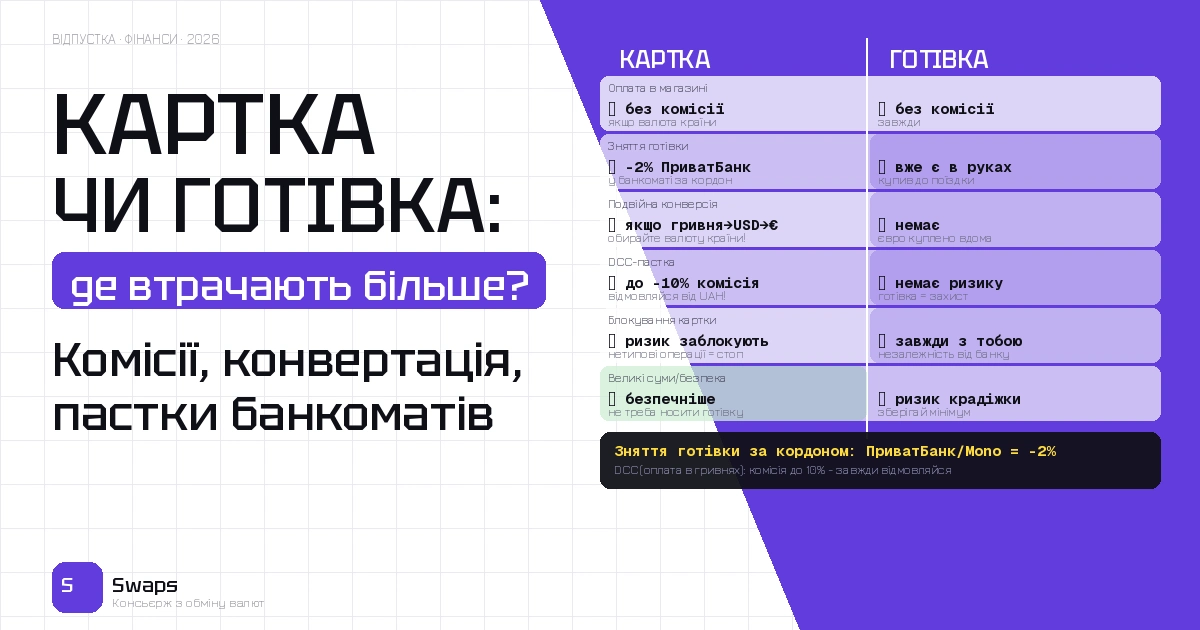

Головна пастка: DCC – динамічна конвертація валюти

DCC (Dynamic Currency Conversion) – це коли закордонний банкомат або касир пропонує вам оплатити в гривнях замість місцевої валюти. Виглядає зручно: “бачите суму в UAH і знаєте скільки спишеться”. Насправді це пастка.

Закордонний банк при DCC конвертує за своїм курсом, який зазвичай вищий за ринковий на 3-10%. Плюс вони беруть власну комісію за цю “послугу”. Разом – втрата до 10% від суми операції.

Правило: завжди обирати валюту країни перебування. Якщо в Польщі – злоті, в Туреччині – ліри, в Чехії – крони. Якщо термінал запитує “Pay in UAH or EUR?” – обирайте EUR. Якщо запитує тільки UAH і не дає вибору – це DCC-термінал. Відмовляйтесь від операції і шукайте інший.

Комісії за зняття готівки в банкоматах за кордоном

Станом на березень 2026 року ситуація по основних банках:

ПриватБанк і monobank: 2% від суми зняття. Знімаєте €200 – втрачаєте €4, або приблизно 205 гривень. При кількох знятнях за тиждень – помітна сума.

Ощадбанк: комісія за зняття + 1% за конвертацію. Менш прозора схема, але в підсумку схожа з конкурентами.

monobank Platinum: до €250/місяць безкоштовно, потім 2%. Якщо вкладаєтесь в ліміт – оптимально.

УКРСИББАНК (BNP Paribas мережа): безкоштовно в банкоматах партнерської мережі BNP Paribas у 50+ країнах. У Туреччині тільки в місцевій валюті.

Порада: якщо плануєте знімати готівку за кордоном – одне велике зняття вигідніше кількох маленьких. Комісія 2% однакова незалежно від суми, але при одному знятті €300 ви платите 2% один раз, а не кілька.

Подвійна конвертація: найнепомітніша втрата

Якщо у вас гривнева картка і ви платите нею, наприклад, в Польщі – відбувається: гривня → долар (за курсом Visa/MC) → злотий (за курсом польського банку). Кожна конвертація забирає 0.5-1.5%. Разом – 1-3% на кожній операції.

Як уникнути: або відкрийте валютну картку (євро або долар) і поповніть її готівкою перед поїздкою, або везіть готівку і міняйте місцевій валюті в kantorах.

Альтернатива: картка в євро, якщо їдете до країн Єврозони. Тоді конвертація гривня → євро відбувається один раз за курсом вашого банку, а не двічі.

Блокування картки за кордоном: реальний ризик

Банківські системи можуть заблокувати картку, якщо операції “нетипові для профілю клієнта”. Покупка в Варшаві після кількох тижнів операцій тільки в Києві – це сигнал для антифрод-системи.

Практичні кроки до поїздки: повідомте банк про поїздку через додаток або кол-центр (функція “поїздка за кордон” є в ПриватБанку, monobank, більшості великих банків); активуйте Apple Pay або Google Pay як резерв – можна зняти готівку через NFC у деяких банкоматах навіть якщо фізична картка заблокована; візьміть дві картки різних банків.

Де картка виграє, а де готівка

Картка краща для:

- Оплати в магазинах і ресторанах (без комісії, якщо правильно обрати валюту)

- Великих покупок (готель, оренда авто) – безпечніше, є захист від шахрайства

- Онлайн-замовлень і бронювань

- Ситуацій коли немає потреби в готівці

Готівка краща для:

- Ринків, невеликих кафе і сервісів що не приймають карту

- Чайових

- Дрібного транспорту (автобуси, таксі без терміналу)

- Невеликих міст і сільської місцевості

- Страхового запасу при блокуванні картки

Оптимальна пропорція: 30-40% готівкою від планованого бюджету витрат, решта карткою. Готівку краще купити вдома до поїздки.

Де купити євро перед відпусткою вигідно

Курс готівкових євро вдома в Україні зазвичай кращий, ніж в аеропорту або за кордоном. Забронювати курс і умови обміну на swaps.com.ua можна заздалегідь – щоб не стояти в черзі в день відльоту і не переплачувати за “аеропортний” курс.

SWAPS видає виключно купюри 2013+ – важливо для Туреччини і Єгипту, де старі серії можуть не прийняти. Перерахунок при клієнті, без черг.

Адреси відділень – на карті.

Ліміти на картку за кордоном у 2026 році

Нагадаємо ключові обмеження НБУ: гривнева картка за кордоном – 90 000 грн еквівалент/місяць; валютна картка – 100 000 грн еквівалент/день для зняття готівки. Для більшості туристичних поїздок ці ліміти не є проблемою. Але якщо плануєте тривалу поїздку або великі витрати – враховуйте заздалегідь.

FAQ

Чи краще конвертація за курсом Visa/Mastercard чи за курсом банку? Зазвичай курс Visa і Mastercard ближчий до міжбанківського і вигідніший за банківський. Тому при оплаті карткою в місцевій валюті (без DCC) ви отримуєте кращий курс, ніж при конвертації через ваш банк. Але різниця невелика – 0.2-0.5%. Головне – уникати DCC.

Чи варто знімати готівку в місцевих банкоматах або краще везти з України? Якщо у вас є картка без комісії за зняття (або в партнерській мережі) – банкомат за кордоном може бути зручним. Але якщо комісія 2% – вигідніше купити готівку в Україні і не знімати за кордоном взагалі.

Що робити якщо картку заблокували за кордоном? Одразу телефонуйте на гарячу лінію банку (є в додатку навіть без інтернету, якщо завантажений офлайн). Паралельно – скористайтесь другою карткою або готівкою. Тому правило “дві картки різних банків + готівковий запас” – не перестраховка, а базова підготовка до поїздки.

Поділитись новиною: