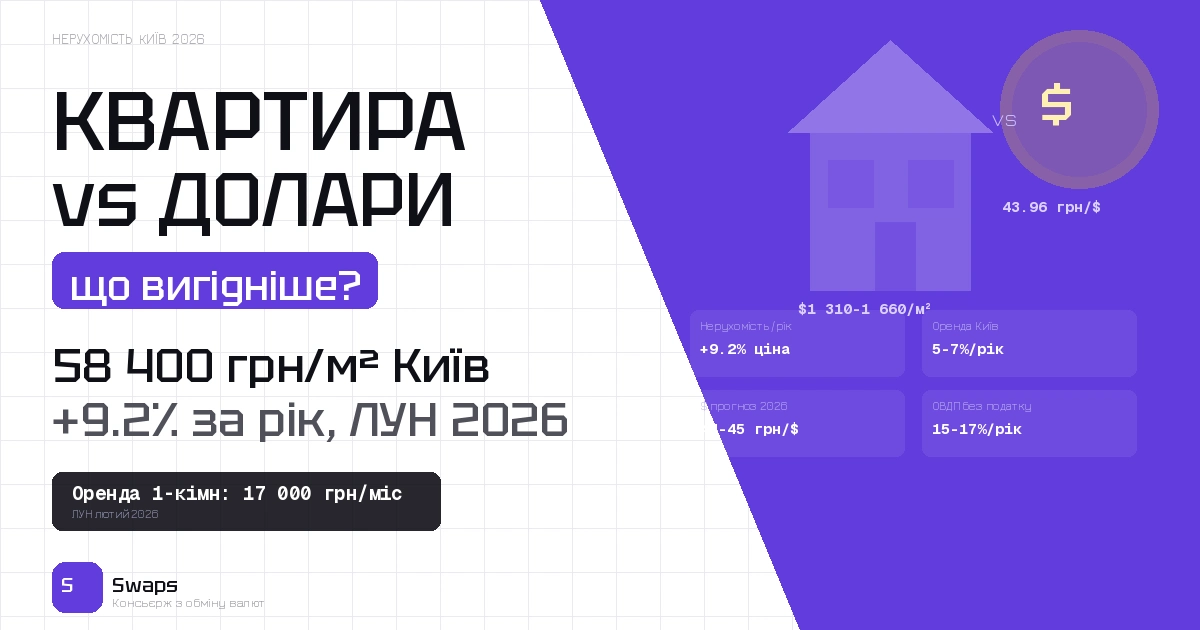

Нерухомість vs долари: що вигідніше у Києві у 2026 році

Питання “купити квартиру чи тримати долари” у Києві звучить просто, але правильної універсальної відповіді немає. Для однієї людини нерухомість може бути способом зберегти капітал і отримувати орендний дохід. Для іншої долар буде кращим варіантом, бо він ліквідний, не потребує ремонту, нотаріуса, податків, пошуку орендаря і не прив’язує гроші до одного об’єкта.

У 2026 році це порівняння стало ще складнішим. Київський ринок нерухомості поступово відновлюється, ціни в багатьох сегментах зростають, оренда залишається активною, але воєнні ризики нікуди не зникли. Водночас долар залишається головним інструментом заощаджень для українців, але сам по собі він не створює доходу, якщо просто лежить готівкою.

Тому питання не в тому, що “вигідніше взагалі”. Питання в тому, яка мета: зберегти гроші, отримувати пасивний дохід, швидко мати доступ до коштів, купити житло для себе, захиститися від девальвації або розділити ризики.

Що відбувається з нерухомістю в Києві у 2026 році

Київ залишається найдорожчим і найліквіднішим ринком житла в Україні. Тут є попит на оренду, купівлю для життя, інвестиційні квартири, житло біля метро, об’єкти з ремонтом, невеликі квартири для здачі та житло в районах із кращою інфраструктурою.

У 2026 році найбільш зрозумілий попит мають:

однокімнатні квартири;

невеликі двокімнатні квартири;

житло з ремонтом;

квартири біля метро;

об’єкти в будинках із генераторами або стабільною інфраструктурою;

квартири в районах із попитом на оренду;

житло, яке можна швидко здати без великих вкладень.

Але нерухомість у Києві не можна оцінювати тільки за середньою ціною квадратного метра. Два об’єкти з однаковою площею можуть мати зовсім різну ліквідність через район, поверх, стан будинку, ремонт, документи, укриття, паркінг, транспорт, сусідів і реальний попит орендарів.

Переваги нерухомості

Головна перевага квартири, це поєднання фізичного активу й потенційного доходу від оренди. Якщо квартира куплена вдало, вона може зберігати вартість у доларовому еквіваленті та приносити щомісячний дохід у гривні.

Переваги нерухомості:

можна жити самому;

можна здавати в оренду;

актив фізично існує;

є потенціал зростання ціни;

оренда може частково перекривати інфляцію;

попит у Києві залишається відносно сильним;

хороший об’єкт легше продати, ніж житло в слабкому районі;

квартира може бути сімейним активом.

Для людини, яка планує жити в Києві довго, квартира може бути не тільки інвестицією, а й способом зменшити залежність від орендодавця.

Мінуси нерухомості

Нерухомість має головний мінус, низьку ліквідність. Долари можна обміняти швидко. Квартиру продати за день майже нереально, якщо не давати значну знижку.

Мінуси квартири:

високий поріг входу;

витрати на нотаріуса, податки й оформлення;

ремонт і меблі;

ризик простою без орендаря;

ризик проблемного орендаря;

комунальні платежі;

зношення ремонту;

складність швидкого продажу;

воєнні та безпекові ризики;

ризик купити неліквідний об’єкт;

ризик недобудови на первинному ринку.

Особливо обережно потрібно ставитися до новобудов на ранній стадії. Нижча ціна може виглядати привабливо, але ризик затримки будівництва, зміни умов або проблем із документами може перекрити вигоду.

Переваги долара

Долар залишається простим і зрозумілим інструментом для українців. Його легко рахувати, легко обміняти, він підходить для резерву, великих покупок, поїздок, авто, техніки, навчання, лікування або переїзду.

Переваги долара:

висока ліквідність;

низький поріг входу;

можна купувати частинами;

легко розділити між готівкою, банком і резервом;

не потрібен ремонт;

немає орендарів;

немає нотаріуса;

легше швидко використати у кризі;

зручно для великих покупок.

Якщо головна мета, зберегти доступ до грошей і мати свободу дій, долар часто практичніший за нерухомість.

Мінуси долара

Готівковий долар не приносить доходу. Якщо він просто лежить, то не створює орендного потоку. Крім того, долар теж втрачає купівельну спроможність через інфляцію в США та зміну глобальних цін.

Мінуси долара:

не дає орендного доходу;

готівку можуть вкрасти;

потрібно безпечно зберігати;

є спред при купівлі та продажу;

можуть бути питання до старих або пошкоджених купюр;

курс може змінюватися;

якщо все тримати в доларі, немає гривневої гнучкості для щоденних витрат.

Долар добрий як резерв і частина структури, але слабший як інструмент пасивного доходу, якщо не використовувати його в інших фінансових продуктах.

Приклад: квартира для оренди чи долари

Уявімо, що людина має $70 000. За ці гроші можна купити невелику однокімнатну квартиру в Києві на вторинному ринку або залишити суму в доларах.

Якщо купити квартиру, потрібно додати витрати на оформлення, можливий ремонт, меблі, техніку і час на пошук орендаря. Після цього квартира може приносити орендний дохід. Але чистий дохід буде нижчим за “ціну оренди на сайті”, бо є простої, ремонт, комунальні питання, податки, дрібні поломки і зношення.

Якщо залишити $70 000 у доларах, гроші залишаються ліквідними. Їх можна швидко використати, розділити, обміняти, переказати або спрямувати на іншу можливість. Але вони не дають орендного доходу і не захищають від усіх видів інфляції.

Тому квартира може бути кращою, якщо горизонт 5-10 років, об’єкт ліквідний, є попит на оренду і власник готовий займатися управлінням. Долар може бути кращим, якщо потрібна гнучкість, швидкий доступ до грошей або є ризик, що кошти знадобляться найближчим часом.

Орендна дохідність: що рахувати

Багато людей помиляються, коли рахують дохідність нерухомості. Вони беруть місячну оренду, множать на 12 і ділять на ціну квартири. Але це занадто оптимістично.

Потрібно врахувати:

простій між орендарями;

комісію рієлтора;

ремонт;

меблі;

техніку;

амортизацію;

податки;

комунальні витрати в період простою;

знижки хорошим орендарям;

ризик пошкодження майна.

Наприклад, якщо квартира здається за 17 000 грн на місяць, це не означає, що власник чисто заробляє 204 000 грн на рік. Реальна чиста дохідність буде нижчою.

Первинка чи вторинка

Первинний ринок може давати кращу ціну на старті, але має ризик добудови, строків, документів, ремонту і додаткових витрат після введення будинку. Вторинний ринок дорожчий у вході, але часто зрозуміліший: можна побачити будинок, район, документи, стан квартири і реальний попит.

Первинка підходить, якщо:

є довгий горизонт;

девелопер надійний;

документи перевірені;

ви готові чекати;

є резерв на ремонт;

ви розумієте ризик затримки.

Вторинка підходить, якщо:

потрібно швидко жити або здавати;

важлива прогнозованість;

об’єкт уже існує;

можна перевірити стан будинку;

менше ризику недобудови.

Для інвестора у 2026 році безпечніше не гнатися за найнижчою ціною, а оцінювати ліквідність.

Де долар виграє у квартири

Долар виграє там, де важлива мобільність.

Наприклад:

потрібен резерв на випадок переїзду;

є невизначеність із роботою або містом;

можуть знадобитися гроші на лікування;

планується еміграція або навчання за кордоном;

немає часу займатися ремонтом і орендарями;

сума недостатня для якісного об’єкта;

не хочеться концентрувати все в одному активі.

Якщо людина не впевнена, що житиме в Києві наступні 5 років, купівля квартири може бути занадто жорстким рішенням.

Де нерухомість виграє у долара

Нерухомість може вигравати там, де є довгий горизонт і правильно обраний об’єкт.

Наприклад:

людина хоче жити в цій квартирі;

є ціль здавати житло;

район має стабільний попит;

квартира не потребує великого ремонту;

є резерв окремо від покупки;

покупець не вкладає всі гроші до нуля;

об’єкт можна продати без великої знижки;

є розуміння юридичних ризиків.

Квартира може бути не найліквіднішим, але більш “дисциплінованим” активом: її складніше імпульсивно витратити, ніж готівковий резерв.

Що вигідніше у 2026 році

Якщо горизонт до 1 року, долар зазвичай практичніший. Нерухомість має занадто високі витрати входу й виходу.

Якщо горизонт 2-3 роки, рішення залежить від об’єкта. Купівля квартири може не встигнути окупити витрати на оформлення, ремонт і продаж, якщо доведеться швидко виходити.

Якщо горизонт 5-10 років, нерухомість може бути цікавішою, особливо якщо квартира ліквідна, здається в оренду і куплена без переплати.

Але найкраща стратегія часто не “все в квартиру” і не “все в долар”. Практичніше поєднувати:

частина в гривні для витрат;

частина в доларі або євро для резерву;

частина в банківських інструментах;

частина в нерухомості, якщо є достатній капітал;

частина в USDT тільки для цифрових задач, якщо ви розумієте ризики.

Як не помилитися з покупкою квартири

Перед купівлею потрібно перевірити не тільки ціну.

Чек-лист:

документи на квартиру;

право власності;

історію об’єкта;

борги;

стан будинку;

поверх;

ліфт;

укриття або паркінг;

інфраструктуру;

дорогу до метро;

попит на оренду;

реальну ціну аналогів;

витрати на ремонт;

податки й оформлення;

можливість швидкого продажу.

Якщо об’єкт важко здати або продати, “вигідна ціна” може виявитися пасткою.

Як не помилитися з доларами

Долар теж потрібно купувати правильно.

Перед обміном варто перевірити:

курс купівлі або продажу;

спред;

комісію;

наявність валюти;

номінали купюр;

стан банкнот;

можливість фіксації курсу;

умови для великої суми;

різницю між готівковим і банківським курсом.

Для великих сум навіть невелика різниця в курсі може коштувати відчутних грошей. Тому важливо рахувати не курс на табло, а кінцеву суму.

Висновок

У Києві у 2026 році нерухомість і долар вирішують різні задачі. Нерухомість підходить тим, хто має довгий горизонт, готовий до витрат, хоче отримувати орендний дохід і вміє вибирати ліквідний об’єкт. Долар підходить тим, кому потрібна гнучкість, швидкий доступ до грошей, резерв і свобода прийняття рішень.

Нерухомість може приносити дохід, але потребує управління. Долар ліквідний, але не створює оренди. Квартира може зростати в ціні, але її складно швидко продати. Долар легко обміняти, але він не захищає від усіх ризиків.

Тому відповідь залежить від мети, суми і горизонту. Якщо гроші можуть знадобитися найближчим часом, краще не зв’язувати весь капітал у квартирі. Якщо горизонт довгий і є окремий резерв, якісна нерухомість у Києві може бути частиною фінансової стратегії.

Якщо потрібно купити або продати долар, євро чи USDT для великої угоди в Києві, варто заздалегідь перевірити курс, спред, комісію, наявність валюти, фіксацію і порядок операції на Swaps.com.ua.

FAQ

Що вигідніше у Києві у 2026 році: квартира чи долари?

Немає універсальної відповіді. Квартира може давати орендний дохід і зберігати вартість на довгому горизонті. Долар ліквідніший і простіший для резерву, але не приносить доходу, якщо просто лежить готівкою.

Чи варто купувати квартиру для оренди у Києві?

Може мати сенс, якщо квартира ліквідна, район має попит, стан об’єкта дозволяє швидко здати житло, а горизонт інвестиції становить хоча б 5-10 років. Але потрібно рахувати ремонт, простої, податки й амортизацію.

Чи безпечніше тримати гроші в доларах?

Долар ліквідніший за нерухомість і зручний як резерв, але він не є безризиковим. Готівку потрібно зберігати безпечно, при обміні є спред, а купівельна спроможність долара теж може знижуватися.

Чи можна поєднувати нерухомість і валюту?

Так. Найчастіше це найзбалансованіший підхід: мати гривню для витрат, валютний резерв, частину ліквідних коштів і нерухомість лише тоді, коли є достатній капітал і довгий горизонт.

Поділитись новиною: