Як зумери планують витрати, обмінюють валюту, інвестують, користуються USDT і чому їм важливо уникати фінансових ризиків.

Зумери виросли у світі смартфонів, мобільного банкінгу, цифрових гаманців, криптовалют, маркетплейсів і швидких переказів. Для молоді нормально перевіряти курс долара онлайн, оплачувати покупки телефоном, переказувати гроші в месенджері, купувати валюту через заявку і читати фінансові поради в TikTok або Telegram.

Але цифрова зручність не завжди означає фінансову грамотність. Зумери швидше освоюють нові сервіси, але так само можуть потрапляти в пастки: фейкові інвестиції, шахрайські Telegram-боти, неправильний обмін USDT, імпульсивні покупки, кредити “до зарплати” або купівля криптовалюти через хайп.

Тому фінансові звички зумерів варто оцінювати не через стереотип “молодь усе витрачає” або “молодь вся в крипті”. Реальність складніша. Це покоління шукає швидкість, контроль, гнучкість і прості фінансові інструменти, але потребує чітких правил безпеки.

Хто такі зумери у фінансовому контексті

Зумери, тобто покоління Z, це люди, які народилися приблизно з кінця 1990-х до початку 2010-х років. У 2026 році частина з них уже працює, фрилансить, відкриває ФОП, інвестує, купує валюту, користується криптовалютою і самостійно планує витрати.

Для зумерів фінанси майже завжди пов’язані зі смартфоном. Банківський застосунок, цифрова картка, Apple Pay, Google Pay, криптогаманець, Telegram-бот, онлайн-обмінник і P2P-перекази сприймаються як звичні інструменти.

Головні очікування зумерів від фінансових сервісів:

швидкий доступ;

зрозумілий інтерфейс;

прозорий курс;

можливість порівняти умови;

мінімум зайвих кроків;

мобільна комунікація;

швидка підтримка;

контроль витрат у застосунку.

Але саме через бажання швидкості молодь іноді недооцінює ризики. У фінансах поспіх часто коштує грошей.

Як зумери планують витрати

Зумери частіше використовують застосунки для контролю витрат, розділення бюджетів, накопичень і переказів. Частина веде бюджет у банківському застосунку, частина в таблицях, частина просто дивиться історію платежів і аналізує, куди пішли гроші.

Типові категорії витрат для молоді:

оренда або внесок у житло;

їжа і доставка;

транспорт;

зв’язок та підписки;

одяг;

навчання;

спорт;

техніка;

подорожі;

розваги;

донати;

фінансовий резерв.

Слабке місце, велика кількість дрібних платежів. Підписки, доставка, кава, таксі, маркетплейси і покупки в один клік можуть непомітно забирати значну частину доходу. Через це зумерам важливо не просто мати банківський застосунок, а регулярно дивитися структуру витрат.

Практичне правило просте: якщо витрата повторюється щомісяця, її потрібно враховувати як частину бюджету, а не як випадкову покупку.

Як зумери ставляться до готівки

Для багатьох зумерів готівка вже не є основним способом платежу. Частіше використовуються картки, телефони, QR-оплата, онлайн-платежі та перекази між рахунками. Це зручно, швидко і не потребує банкомата.

Але повна відмова від готівки має ризики. В Україні цифрові платежі можуть залежати від електроенергії, мобільного зв’язку, інтернету, роботи терміналів і банківських систем. Тому навіть якщо людина майже завжди платить телефоном, невеликий готівковий резерв залишається корисним.

Для зумерів практично мати:

гривню на картці для щоденних витрат;

невелику суму готівкою на 3-7 днів;

частину резерву у валюті;

окрему картку для онлайн-покупок;

не всі гроші на одному рахунку.

Готівка не має бути основною фінансовою стратегією. Але вона потрібна як запасний інструмент.

Чому зумери цікавляться обміном валют

Молодь частіше стикається з валютою, ніж здається. Це не тільки подорожі. Причини можуть бути різні: фриланс, закордонні клієнти, купівля техніки, навчання, оренда, донати, перекази, робота з криптовалютою або заощадження.

Для зумерів важливий не лише сам курс, а й зручність процесу. Вони не хочуть об’їжджати кілька обмінників, щоб знайти різницю в 10 копійок. Частіше молодь шукає курс онлайн, порівнює пропозиції, бронює умови і хоче розуміти кінцеву суму.

Перед обміном важливо перевіряти:

курс купівлі або продажу;

наявність потрібної суми;

спред;

комісії;

можливість фіксації курсу;

адресу і формат операції;

репутацію сервісу;

стан купюр;

офіційні канали зв’язку.

Помилка зумерів, іноді довіряти зручному інтерфейсу більше, ніж перевірці сервісу. Гарний сайт або Telegram-бот не гарантує безпеки.

Як зумери інвестують

Зумери часто починають цікавитися інвестиціями раніше за старші покоління. На це впливають соцмережі, доступність застосунків, низький поріг входу, популярність криптовалют, ETF, акцій, P2P і фінансових блогерів.

Але ранній інтерес до інвестицій має дві сторони. З одного боку, це плюс: людина раніше починає думати про капітал, складний відсоток, резерв і довгострокові цілі. З іншого боку, молодь може легше потрапити в спекулятивні історії, де обіцяють швидкий прибуток без ризику.

Нормальна інвестиційна логіка починається не з криптовалюти і не з акцій, а з бази:

резерв на 1-3 місяці витрат;

відсутність токсичних боргів;

розуміння доходів і витрат;

розподіл коштів між різними інструментами;

готовність втратити частину ризикових вкладень без руйнування бюджету.

Інвестувати останні гроші, гроші на оренду або позичені кошти, це погана стратегія.

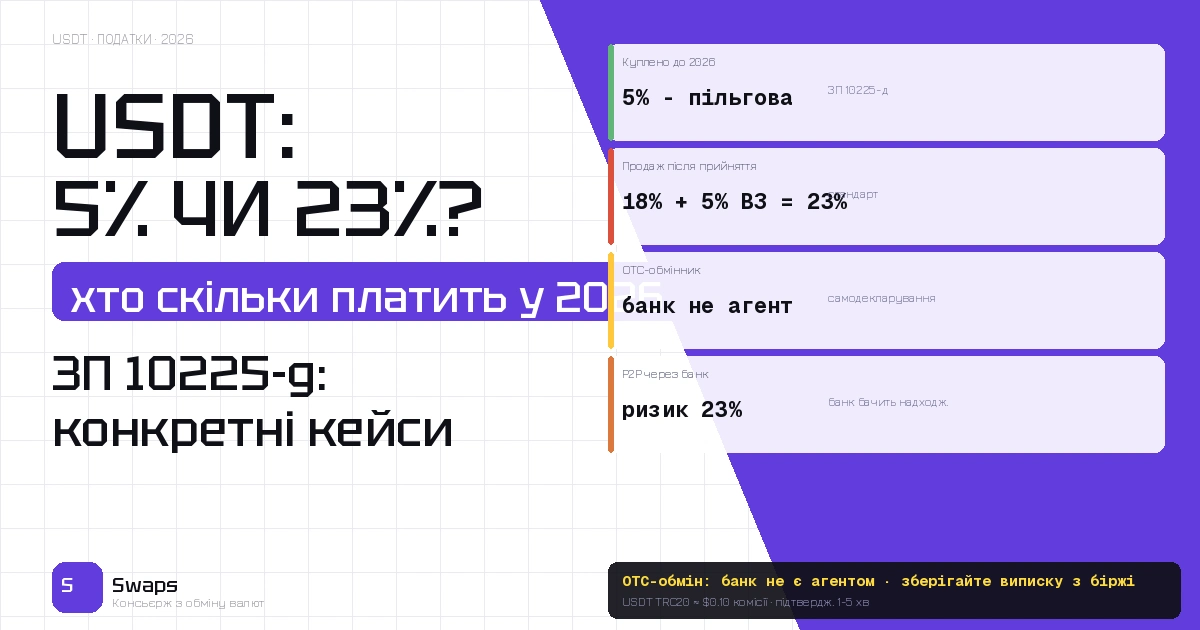

Криптовалюта і USDT у фінансових звичках зумерів

Криптовалюта для зумерів виглядає природніше, ніж для багатьох старших людей. Молодь швидше розуміє цифрові гаманці, токени, QR-коди, біржі та P2P. Але це не означає, що крипта є безпечнішою за традиційні фінансові інструменти.

Bitcoin і Ethereum можуть бути інвестиційними активами, але вони волатильні. Їхня ціна може різко змінюватися. Альткоїни ще ризиковіші. USDT або USDC сприймаються як цифровий доларовий еквівалент, але вони теж мають ризики: мережа переказу, блокування акаунта, втрата доступу до гаманця, фішинг, шахрайські обмінники, регуляторні обмеження.

USDT може бути корисним для:

переказів;

P2P;

фрилансу;

швидкого обміну;

збереження суми в доларовому еквіваленті;

переходу між криптоактивами.

Але USDT не є готівковим доларом і не є депозитом у банку. Це цифровий токен, який потрібно використовувати обережно.

Вплив TikTok, Telegram і фінансових блогерів

Зумери часто отримують фінансову інформацію з короткого контенту. Це зручно, але небезпечно. Складні теми, інвестиції, податки, криптовалюта, курс долара, обмін валют, фінмоніторинг, не можна якісно пояснити за 20 секунд без спрощень.

У соцмережах корисна інформація змішується з рекламою, реферальними схемами, фейковими експертами і маніпуляціями. Особливо небезпечні формулювання:

“гарантований прибуток”;

“заробіток без ризику”;

“схема, про яку мовчать банки”;

“купи зараз, завтра буде пізно”;

“курс тільки сьогодні”;

“анонімно і без перевірок”;

“виведення крипти без питань”.

Якщо фінансова порада тисне на емоції або змушує поспішати, її потрібно перевіряти.

Типові помилки зумерів з грошима

Перша помилка, імпульсивні витрати. Цифрові платежі дуже зручні, але саме через це гроші витрачаються менш помітно.

Друга помилка, відсутність резерву. Навіть невеликий резерв знижує стрес і допомагає не брати дорогі кредити.

Третя помилка, віра в швидкі інвестиції. Якщо прибуток обіцяють без ризику, це майже завжди небезпечний сигнал.

Четверта помилка, зберігати всі кошти в одному інструменті. Тільки гривня, тільки долар, тільки крипта або тільки картка, це слабка стратегія.

П’ята помилка, не перевіряти обмінник. Особливо при USDT, P2P або великих сумах.

Шоста помилка, не рахувати спред. Курс може виглядати вигідним, але кінцева сума після комісій буде гіршою.

Практична фінансова стратегія для зумерів

Для зумерів найкраще працює проста структура.

Гривня на картці, для щоденних витрат.

Готівкова гривня, на кілька днів автономності.

Долар або євро, для частини резерву.

USDT, тільки для конкретних цифрових задач і з розумінням ризиків.

Інвестиції, тільки після формування базового резерву.

Окрема картка, для онлайн-покупок.

Облік витрат, хоча б раз на місяць.

Головна ідея, не гнатися за ідеальним фінансовим інструментом. У кожного інструмента своя задача. Гривня потрібна для життя в Україні. Долар і євро, для резерву. USDT, для цифрової ліквідності. Інвестиції, для довгострокових цілей. Готівка, для непередбачених ситуацій.

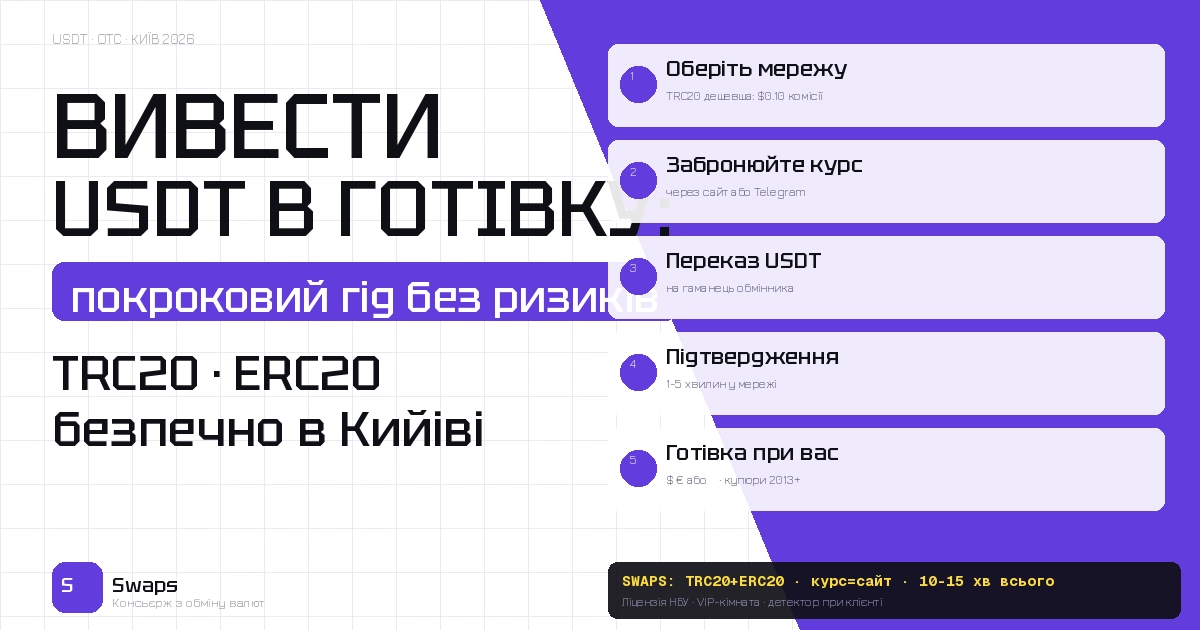

Як безпечно обмінювати валюту і криптовалюту

Перед обміном молоді варто дотримуватися кількох правил.

Не обмінювати через випадкові Telegram-акаунти.

Не переказувати гроші або USDT незнайомим людям без перевірки.

Не вірити курсу, який значно кращий за ринок.

Не передавати CVV, PIN, SMS-коди, seed-фразу або приватний ключ.

Перевіряти мережу USDT перед переказом.

Уточнювати, скільки часу діє фіксація курсу.

Рахувати кінцеву суму, а не тільки курс на екрані.

Працювати з сервісами, де зрозумілі умови, контакт і порядок операції.

Для невеликої суми помилка може бути неприємною. Для великої суми вона може стати критичною.

Висновок

Фінансові звички зумерів формуються навколо швидкості, мобільності та цифрових сервісів. Молодь частіше користується банківськими застосунками, онлайн-обміном, криптовалютою, USDT, P2P і фінансовим контентом у соцмережах. Це дає більше можливостей, але створює більше ризиків.

Найсильніша стратегія для зумерів, це не обирати між гривнею, доларом і криптою, а правильно розділяти їх за задачами. Гривня потрібна для витрат, валюта для резерву, USDT для окремих цифрових сценаріїв, інвестиції для довгого горизонту, а готівка для автономності. Якщо потрібно обміняти долар, євро або USDT у Києві, можна заздалегідь перевірити актуальний курс і умови операції на Swaps.com.ua.

FAQ

Як зумери планують свої витрати?

Зумери частіше використовують мобільні банки, фінансові застосунки, історію платежів і цифрові картки. Але важливо не тільки бачити витрати, а й регулярно аналізувати підписки, доставку, транспорт, покупки онлайн і дрібні платежі.

Чи варто зумерам інвестувати в криптовалюту?

Криптовалюта може бути частиною ризикової фінансової стратегії, але не має замінювати резерв або гроші на щоденні витрати. Перед купівлею криптоактивів потрібно розуміти волатильність, мережі переказу, безпеку гаманця і ризик втрати коштів.

Чому зумери часто використовують USDT?

USDT зручний для цифрових переказів, P2P, фрилансу, обміну на готівку і збереження суми в доларовому еквіваленті. Але це не банківський депозит і не готівковий долар, а цифровий токен із технічними та регуляторними ризиками.

Як безпечно обмінювати валюту зумерам?

Потрібно перевіряти курс, спред, комісії, сервіс, офіційні канали зв’язку, фіксацію курсу і порядок операції. Для USDT додатково потрібно перевіряти мережу, адресу гаманця, кількість підтверджень і кінцеву суму після комісій.

Поділитись новиною: